Ercros ha presentado sus resultados del primer trimestre de 2026, reflejando la persistente crisis cíclica que atraviesa el sector químico europeo. La compañía ha cerrado el periodo con unas pérdidas netas de 13,62 millones de euros, lo que supone un incremento de los números rojos del 12% en comparación con el mismo periodo del año anterior, cuando registró un resultado negativo de 12,16 millones.

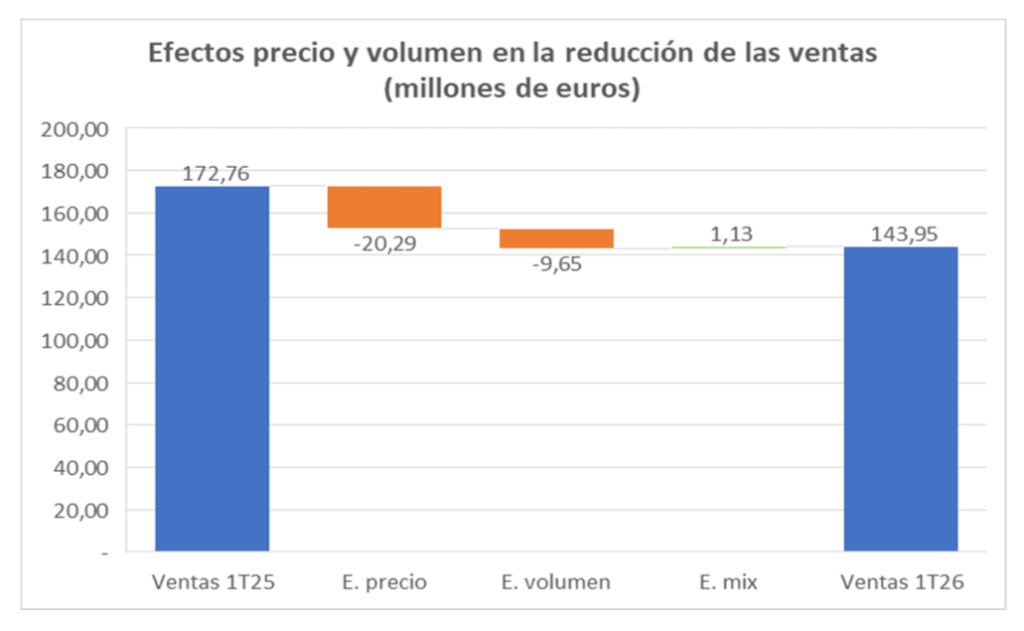

Los ingresos del grupo se situaron en 154,82 millones de euros, lo que representa una caída del 16,1% respecto al primer trimestre de 2025 (184,45 millones). Este retroceso está motivado principalmente por un descenso de las ventas, pero sobre todo por el efecto de la bajada de los precios. La fuerte competencia internacional ha restado 20,29 millones de euros a la facturación respecto al mismo periodo del ejercicio anterior por la caída del precio medio por tonelada; mientras que el menor volumen de ventas supuso una reducción de la facturación de 9,65 millones en comparación al primer trimestre de 2025.

El amortiguador de la energía

En su comunicación al mercado, la dirección de Ercros ha destacado una contribución de 52 millones de euros (frente a los 52,8 millones del primer trimestre de 2025). Esta Medida Alternativa de Rendimiento (MAR) es equivalente al margen bruto industrial; es decir, que aísla los costes variables de producción (como los suministros energéticos, que cayeron un 21,3%) para medir la rentabilidad solamente de la actividad productiva.

Sin embargo, la realidad operativa se vuelve negativa al detraer los costes fijos de estructura —como los transportes (10,44 millones) y los gastos de personal, a pesar de estar congelados en 25,87 millones de euros tras el pacto social de finales de año—. El ebitda ha entrado en terreno negativo en este arranque de año (-1,19 millones de euros), frente al ligero saldo positivo de 9.000 euros del mismo periodo del año anterior. Por su parte, el beneficio operativo (EBIT) ha finalizado en -9,93 millones de euros en el primer trimestre de 2026, frente a -8,17 millones en el mismo periodo del pasado año. Esto supone un incremento de las pérdidas operativas del 21,5%.

Continuidad de la tendencia tras el cierre de 2025

Estos números confirman que Ercros no ha logrado revertir la inercia con la que cerró el ejercicio 2025. Durante el cuarto trimestre de ese año, la empresa ya evidenció los síntomas negativos en los márgenes: aunque se logró un leve repunte en el volumen de toneladas vendidas respecto al año previo, la caída continuada de los precios internacionales erosionó la rentabilidad de las ventas al cierre del ejercicio. La empresa facturó 662,79 millones de euros en 2025, presentó un ebitda de 6,25 millones y registró unas pérdidas de 53,58 millones.

Al comparar este primer trimestre de 2026 con el balance final de 2025, destaca también el deterioro de la situación patrimonial: la deuda financiera neta ha escalado de los 125 millones registrados al cierre de año hasta los 168,58 millones de euros a finales de marzo, impulsada por un flujo de caja libre negativo en el trimestre de 33 millones de euros.

La hoja de ruta de Bondalti: exclusión bursátil y proyecto a largo plazo

Este escenario coincide en el tiempo con el cambio de control de la química catalana. El grupo industrial portugués Bondalti, propiedad de la histórica saga familiar José de Mello y con presencia en España desde hace más de 20 años, consolidó con éxito su OPA el pasado mes de marzo al lograr una aceptación del 77,23% del capital social tras desembolsar 247,5 millones de euros (a razón de 3,505 euros por acción). Tras tomar el control del consejo de administración en abril, los nuevos gestores lusos han diseñado una hoja de ruta estratégica y de largo plazo para transformar a la compañía española y recuperar la senda de la rentabilidad.

La química lusa ya cuenta con una fábrica propia en España, en Torrelavega (Cantabria), además de otra en suelo portugués, en la localidad de Estarreja. Registró unos ingresos de 489 millones de euros en 2024 (último informe), con un ebitda de 66 millones, un beneficio neto de 38 millones y tiene una plantilla de 800 empleados. La empresa portuguesa es 100% propiedad del holding familiar de los De Mello, fundado en 1898 por el bisabuelo de los actuales directivos, Alfredo da Silva. Una historia empresarial de éxito que alcanza ya la cuarta generación.

El Grupo José de Mello facturó en 2024, según los datos de su último informe anual, 1.487 millones de euros, con un ebitda de 196 millones y un beneficio neto consolidado de 81 millones en sus diferentes negocios: sector químico (Bondalti), sanidad privada-hospitales (CUF), autopistas (Brisa) e industria vitivinícola (WineStone). Y cuenta con una plantilla de unos 18.000 empleados.

La compañía lusa ha informado sobre la OPA de exclusión inminente que ya había anunciado. El equipo liderado por João Guimarães de Mello como consejero delegado prevé lanzar una oferta para adquirir el 22,77% restante en manos de minoritarios por unos 73 millones de euros, manteniendo el precio de 3,505 euros por título. El objetivo es sacar a Ercros de la presión de los mercados bursátiles para acometer la transformación con mayor flexibilidad.

Bondalti ya ha adelantado una política de congelación de los dividendos. Toda la caja disponible se empleará en sanear el balance y financiar el plan de negocio y no en retribuir al accionista. Quienes no acudieron a la OPA inicialmente deberán decidir ahora si mantener su inversión en una empresa no cotizada y sin dividendos apostando por el proyecto a largo plazo; o aceptar la nueva oferta del grupo portugués y deshacer su inversión en Ercros.

El grupo portugués considera que el mercado químico europeo debe ir a la concentración para poder resistir la competencia de China y de Estados Unidos. La suma de ambas compañías sitúa las ventas en más de 1.300 millones de euros, con una plantilla de unos 2.000 empleados. Una integración que busca, entre otros objetivos, ganar escala para negociar mejores precios de las materias primas.

Giro estratégico hacia el valor añadido y el hidrógeno

La fusión crea un líder indiscutible en el mercado del cloro de la Península Ibérica, si bien la estrategia de la matriz no pasa por buscar un crecimiento de tamaño exponencial, inviable en un sector maduro, sino por redirigir la producción hacia la química de especialidad. Para romper con la fuerte dependencia de los productos químicos básicos —altamente expuestos a la volatilidad internacional de los precios y a los ciclos de la demanda—, el proyecto de Bondalti reorientará la actividad de las plantas de la Península Ibérica hacia compuestos de mayor valor añadido para los sectores farmacéutico y agroquímico.

Asimismo, el plan estratégico contempla aprovechar las infraestructuras industriales existentes para integrar al grupo en el desarrollo de proyectos vinculados al hidrógeno verde y la descarbonización.

Bondalti ya se había comprometido a mantener “el empleo y la presencia en las comunidades en las que Ercros opera, así como su sede en Barcelona”. La química catalana tiene todas sus fábricas en España, situadas en Almussafes (Valencia), Aranjuez (Madrid), Cerdanyola (Barcelona), Flix, Tarragona, Tortosa y Vila-seca (Tarragona), Monzón y Sabiñánigo (Huesca).

El comportamiento de los inversores y la bolsa

Bondalti lanzó su oferta sobre Ercros hace dos años, por lo que estamos ante una de las opas más largas en la historia reciente de nuestros mercados. El 5 de marzo de 2024, el día en que el grupo portugués sacudió el mercado al anunciar por sorpresa su primera intención de OPA a 3,60 euros por título, las acciones de Ercros cotizaban en el entorno de los 2,56 euros. El anuncio provocó una escalada inmediata en el parqué, disparando la cotización ante la expectativa de una guerra de ofertas —que posteriormente se materializó con la presentada por la italiana Esseco, aunque esta terminó retirando su propuesta en agosto de ese mismo año por las exigencias que le impuso la Comisión Nacional de los Mercados y la Competencia (CNMC)—.

Lighthouse, el servicio de análisis fundamental e independiente de valores sin cobertura del Instituto Español de Analistas Financieros (IEAF) y única firma que sigue a Ercros, recomendó a los accionistas aceptar la oferta pública de adquisición. Por su parte, el consejo de administración de la empresa catalana aludió al potencial de futuro de la compañía en un informe en el que rechazó la oferta. Mientras que las secciones sindicales de Comisiones Obreras y UGT en Ercros apoyaban la OPA, al considerar que podía contribuir a «reforzar la estabilidad, la viabilidad industrial y el futuro de la plantilla».

Dos años después, tras un larguísimo proceso de autorizaciones de competencia y con un precio ajustado a 3,505 euros (tras descontar el dividendo pagado por Ercros), la cotización llegó al viernes 13 de marzo de 2026 —fecha en la que expiraba el plazo de aceptación de la OPA— fijada firmemente en los 3,50 euros, apenas medio céntimo por debajo de la oferta, reflejando que el mercado daba por seguro el éxito de la oferta portuguesa.

Entre los inversores que se conoce que acudieron a la OPA se encuentran el primer accionista del grupo, el abogado Víctor Manuel Rodríguez (6,28% del capital); y otros socios financieros institucionales como los fondos ODDO BHF de Francia (4,9%), Horos Asset Management (cerca del 1%), Yosemite y Mainberg Special Situations Fund (ambos con participaciones inferiores al 1%).

El jueves 19 de marzo, el día en que la Comisión Nacional del Mercado de Valores (CNMV) publicó el resultado definitivo de la OPA, confirmando que Bondalti se hacía con el 77,23% del capital, la acción cerró exactamente a 3,505 euros. El mercado se alineó con el precio de compra.

A principios del pasado mes de abril, se conocía el nombramiento del asesor de confianza de Bondalti para el mercado español, Antón Valero, como nuevo presidente no ejecutivo de Ercros; del mencionado João Guimarãesde Mello, miembro de la saga familiar propietaria y presidente de la compañía compradora, como nuevo consejero delegado (CEO); y el de un tercer nuevo miembro del consejo, con funciones ejecutivas, André Cabral, director legal y de cumplimiento (general counsel) de Bondalti.

Estos nombramientos eran acompañados de las salidas, tras presentar sus dimisiones, de Antonio Zabalza, que había dirigido la química española desde 1996 como presidente y consejero delegado y siempre se mostró firmemente contrario a la OPA del grupo portugués; y de los consejeros externos Laureano Roldán y Eduardo Sánchez. Por su parte, se mantienen en el consejo Joan Casas, consejero dominical que posee el 6,02% de las acciones —habrá que esperar a conocer si ante la nueva OPA de exclusión se mantiene en el accionariado o decide abandonarlo porque controla cerca del 10% de Ercros sumando el paquete de su esposa, Montserrat García Pruns, que es titular del 3,61%—, y las independientes Carme Moragues y Lourdes Vega.