La apuesta de las empresas cementeras por la sostenibilidad no es un compromiso nuevo. “Hace años que la industria del cemento trabaja activamente en la mejora de su comportamiento ambiental y ha conseguido reducir sus emisiones totales de CO2 un 30% respecto a las de 1990”, admitió a industry TALKS, Aniceto Zaragoza, director general de la Agrupación de fabricantes de cemento de España (Oficemen), patronal que representa a 9 grupos empresariales y a las 32 fábricas de producción integral de cemento de nuestro país.

Son muchas las palancas que se están activando para reducir las emisiones. Las soluciones que más se están empleando actualmente son el uso de materias primas descarbonatadas como los residuos y subproductos de otros procesos industriales que sustituyen parte de la caliza, como, por ejemplo, residuos de construcción y demolición, escorias, cenizas…. También se usan combustibles derivados de residuos, en sustitución de los combustibles fósiles, que en su mayoría son total o parcialmente biomasa, y, por consiguiente, neutros en cuanto a sus emisiones de CO2.

Actualmente en España, sólo el 37,1% del poder calorífico de los hornos de cemento procede de combustibles derivados de residuos. Este porcentaje es muy inferior a la media de la Unión Europea (52%) y está muy lejos de países como Austria, Suecia, Alemania y Noruega, donde las tasas de sustitución de combustibles fósiles por combustibles derivados de residuos son superiores al 60%. Eso quiere decir que hay bastante camino por recorrer.

También se está trabajando activamente en el desarrollo de nuevos clínkeres y cementos bajos en carbono, con adiciones innovadoras, que suponen un ahorro de entre un 20% y un 30% de las emisiones de CO2, por su menor presencia de caliza y porque necesitan menor aporte de energía. Para los neófitos, el clínker es el principal componente del cemento Portland, el más común del mercado, que se forma tras calcinar piedra caliza y arcilla a una temperatura que supera los 1.400 grados centígrados. Esta reacción química origina el 60-65% de las emisiones de CO2 de la fabricación del cemento, lo que se denominan emisiones de proceso.

“Pese a que los hornos de cemento en España se encuentran entre los más eficientes del mundo, aún se pueden conseguir mejoras en la eficiencia térmica de algunos mediante el desarrollo de precalcinadores de alta eficiencia y recuperando el calor del enfriador”, añade Zaragoza.

Por otro lado, los grupos cementeros españoles están también firmando contratos de suministro eléctrico procedentes de fuentes renovables y en muchos casos apostando también por el autoconsumo procedente de energías verdes.

“Limitar el calentamiento a menos de 2°C durante el siglo XXI, dependerá de una rápida aceleración de los esfuerzos de mitigación después de 2030”, explica Aniceto Zaragoza. Como consecuencia, y según un informe del grupo intergubernamental de expertos sobre cambio climático (IPCC), las tecnologías de captura, transporte, almacenamiento y usos del CO2 (tecnologías CAUC), pueden ser claves para alcanzar los objetivos climáticos.

La propia Agrupación de fabricantes de cemento de España tiene elaborada una hoja de ruta para alcanzar la neutralidad climática, donde estas tecnologías CAUC, aún emergentes, están identificadas como la única alternativa para cumplir el objetivo de emisiones netas de carbono en 2050, en un sector, como el del cemento, con emisiones de proceso inevitables. Este compromiso de la industria cementera española se presentó a finales de 2020 y ahora mismo se está actualizando. Según fuentes de Oficemen, a finales de año se incorporarán nuevos valores intermedios para 2040, contando ya con varios proyectos de desarrollo de tecnologías innovadoras como:

- El uso del hidrógeno para la reducción de emisiones de CO2 en el proceso de combustión y la mejora de la eficiencia térmica de los hornos.

- La captura de carbono durante el proceso de producción y transformación para su uso agrícola en los cultivos.

- La simbiosis industrial: la utilización de fuentes alternativas de materiales descarbonatados de residuos y subproductos de otros procesos industriales en sustitución de la caliza.

A propósito del recientemente aprobado PERTE de la descarbonización industrial, el director general de Oficemen aplaude este Proyecto Estratégico, aunque subraya que “será necesario mejorar la flexibilidad, eliminar burocracia y reforzar la agilidad administrativa. El objetivo debe ser garantizar la mejor implementación, adaptada al ritmo real en el que se producen las inversiones industriales. Y para ello, es necesario que se flexibilicen los hitos de inversiones del plan tal como fueron concebidos originariamente”, afirma Zaragoza.

“Desde hace más de dos décadas, Cemex ha mantenido un fuerte y riguroso vínculo con la sostenibilidad y el cuidado del entorno”, declaró a este diario Antonio Cases Gámez, director de Asuntos Públicos y Relaciones Institucionales de Cemex España.

La hoja de ruta de descarbonización de Cemex, denominada “Futuro en Acción”, tiene como objetivo conseguir la neutralidad en carbono en 2050. Incluye objetivos y metas intermedios, con pilares y palancas contrastadas y fundamentales para que el fin de la huella de carbono pueda ser una realidad. Sus objetivos han sido validados por el Science Based Target Initiative (SBTi), una entidad internacional que certifica que las empresas cumplen los objetivos del Acuerdo de París sobre reducciones de gases de efecto invernadero.

“Lideramos la apuesta por el hidrógeno renovable en nuestra industria a nivel global, con proyectos reales, propios y con terceros, que han nacido en España. Entre ellos, Power to Green Hydrogen Mallorca, la primera planta de producción de hidrógeno verde en el Sur de Europa y con un ámbito insular. Ponemos el foco, con la misma intensidad, en desarrollo y la aplicación de las nuevas tecnologías de captura de CO2, que permitan su uso en esta transición energética y que sean igualmente compatibles con su almacenamiento”, indicó Cases.

“En el ámbito de la movilidad sostenible, acabamos de estrenar el primer camión hormigonera 100% eléctrico, fruto de una alianza con Volvo”, agregó el directivo de la multinacional que dispone de 6 fábricas de cemento en España.

Por su parte, la cementera Votorantim Cementos España, que posee en nuestro país 6 plantas de cemento, también trabaja en la mejora de la eficiencia energética de sus procesos.

“El hito más reciente es la firma de varios contratos de energía renovable con Acciona Energía para satisfacer el 25% del consumo de nuestras plantas integrales de cemento en España en los próximos diez años. El uso de este 25% de energía limpia supone una reducción de 6.400 toneladas de emisiones de CO2 anuales a la atmosfera que; para entendernos, equivalen a las que emiten 4.500 coches en circulación durante un año. Este acuerdo se complementa con nuestro proyecto de ir incorporando plantas fotovoltaicas en cada una de nuestras fábricas. Así, por ejemplo, en los próximos meses se pondrá en marcha un proyecto en Toral de los Vados, en León, con una planta fotovoltaica de 6,2 MW que nos permitirá satisfacer el 15% de necesidades de electricidad. Por otro lado, todas nuestras cementeras cuentan con el certificado ISO 50001 de sistemas de gestión energética”, manifestó su director de Sostenibilidad, Estrategia y Nuevos Negocios, Mário Pinto.

Del mismo modo, “en la última década, el Grupo Holcim ha reducido su huella de CO2 en un 40%. Nos hemos comprometido a ganar la carrera hacia el cero neto iniciando nuestro viaje hacia ‘Net Zero’ en 2030 y 2050, validado por el SBTi”, indicó Mariano García Hoyos, director de Sostenibilidad de Holcim España, que posee en nuestro país 5 fábricas de cemento.

“Para ello -continuó diciendo García Hoyos-, nos centramos en cuatro palancas de acción clave para descarbonizar el entorno construido. La primera de ellas consiste en hacer posible la construcción sostenible a escala. En 2021 y 2022, lanzamos las primeras gamas del hormigón sostenible, ECOPact, y del cemento sostenible, ECOPlanet, con una reducción de la huella de CO2 entre un 30% y un 70% con respecto a los productos tradicionales. La segunda es impulsar la construcción circular para construir mejor con menos. Así, en 2021, reciclamos 54 millones de toneladas de materiales en todo nuestro negocio y estamos duplicando esta tasa para alcanzar los 100 millones de toneladas en 2030. El desarrollo de tecnologías de última generación es la tercera palanca. Para avanzar en nuestra estrategia de implantación de tecnologías CAUC, actualmente estamos llevando a cabo un proyecto piloto en nuestra fábrica de Carboneras, en Almería, para la captura y posterior uso como fertilizante para las hortalizas que crecen en los invernaderos de la región. La cuarta palanca se basa en el desarrollo de tecnologías para que los edificios sean más inteligentes desde los cimientos hasta la azotea y en todas las fases de su vida útil, desde el diseño y la construcción, hasta la reparación y la rehabilitación”.

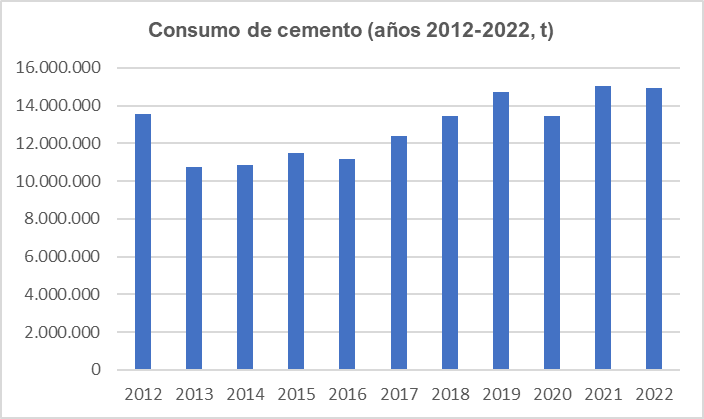

Pero ¿cuál es la situación del sector para afrontar estos desafíos? El balance del año pasado no es muy optimista. El consumo de cemento ha caído un 0,8% en 2022 con respecto a 2021. Se sitúa en 14,91 millones de toneladas frente a los 15,03 millones de toneladas registradas en 2021.

En 2022, entre la administración central, las comunidades autónomas y los ayuntamientos, se licitaron proyectos por un valor de 30.074 millones de euros, un 27,9% más que en el ejercicio anterior. La cifra es además la mayor desde el año 2010.

“Sin embargo, de acuerdo con las cifras presentadas en los Presupuestos Generales del Estado 2023, la previsión de inversión ejecutada en 2022 de las empresas públicas como ADIF, Puertos, etc., no ha alcanzado el 60%”, afirma el director general de Oficemen. Esa baja ejecución provoca, en su opinión, que el consumo de cemento no despegue como esperaba el sector. Esta parada en la ejecución está vinculada a la revisión de los precios de licitación, dado que los costes han aumentado por culpa de la inflación. “Pedimos una alta licitación, pero que incluya en las hojas de pliego de condiciones los requisitos medioambientales y los pongan en valor”, remarca Zaragoza.

Por lo que respecta a la construcción de vivienda, otro factor vinculado al consumo de cemento, los últimos datos que maneja la patronal cementera son ligeramente positivos. El número de viviendas visadas de obra nueva del Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA) correspondientes al mes de noviembre de 2022 muestran un crecimiento del 3,5% con respecto a diciembre de 2021, alcanzando las 109.904 unidades. No obstante, el sector inmobiliario encara un año 2023 con bastante incertidumbre motivada por la subida de los tipos de interés y el encarecimiento de la vivienda, que hará que descienda la demanda.

Según el proyecto de los Presupuestos Generales del Estado de 2023, se prevé un aumento de la inversión en obra pública del 14% (incluyendo la inversión financiada con fondos europeos). No obstante, sostienen desde Oficemen, este incremento puede quedar compensado, en buena medida, por el aumento de la construcción.

Por otra parte, la inversión de las comunidades autónomas y las entidades locales podría ser inferior a la de 2022 si, como viene siendo habitual, se produce una paralización tras las elecciones del mes de mayo. En consecuencia, para 2023 la cifra de inversión pública prevista, en términos reales, se reduciría aproximadamente en un 5% respecto a la cifra estimada de 2022.

En medio de este contexto, las previsiones de Oficemen para 2023 tampoco son halagüeñas, puesto que apuntan a que el consumo de cemento en España volverá a contraerse en una horquilla estimada entre el 0% y el -3%.

Las previsiones para este ejercicio recogidas entre las distintas empresas cementeras entrevistadas apuntan a la cautela.

“Los efectos de la inesperada y aún vigente guerra de Ucrania, entre los que no solo destacamos un significativo incremento de los costes energéticos sin precedentes, han limitado las expectativas de crecimiento que desde Cemex habíamos previsto en España”, subrayó Cases.

“Hemos iniciado 2023 con una inflación aun elevada y muy vigilantes del contexto económico y geopolítico, pero miramos con optimismo el cierre del año, durante el cual esperamos un necesario impulso del mercado. La obra pública y los fondos del Plan de Recuperación, Transformación y Resiliencia serán elementos clave en esta recuperación y, sobre todo, en la transformación de nuestra industria”, remarcó el representante de Cemex.

“Los diferentes acontecimientos de los últimos ejercicios nos han enseñado que es muy difícil hacer predicciones. En cualquier caso, en Votorantim Cimentos tenemos una apuesta clara y decidida”, indicó, por su parte, Mario Pinto.

“Llegamos a España en un momento de crisis económica y en algo más de un año hemos adquirido dos plantas cementeras modernas, eficientes y competitivas, en Málaga y Alconera (Badajoz). Estas adquisiciones nos brindan una excelente oportunidad para reforzar nuestra actividad en la Península Ibérica, totalmente alineada con nuestra estrategia de negocio”, aclaró.

La competitividad de la industria cementera, cuyos hornos necesitan alcanzar temperaturas superiores a los 1.400 grados centígrados, representa otro reto del sector, una competitividad que se estaba viendo comprometida incluso desde antes de la pandemia y la guerra en Ucrania pues, desde 2019, los costes de la energía eléctrica se han cuadriplicado y los de la energía térmica y los derechos de emisión de CO2, triplicado.

En este sentido, Oficemen aplaudió las medidas permanentes adoptadas por el Gobierno central en materia energética, como el Estatuto de los consumidores electrointensivos, de diciembre de 2020; el Servicio de Respuesta Activa de la demanda (SRAD), una nueva herramienta que aporta flexibilidad extra a la operación del sistema eléctrico en los momentos puntuales de escasez de recursos en los que sea necesario ajustar la demanda a la producción; la reducción del impuesto eléctrico, hasta el 31 de diciembre de este año, que, en el caso del sector cementero, es una medida permanente mientras no se modifique la Directiva de Fiscalidad Energética.

Las cementeras también consideraron positivas las medidas fiscales temporales adoptadas, aunque insistieron en la necesidad de que se conviertan en permanentes. En particular citaron la reducción del 80% del coste de los cargos de los peajes (hasta el 30 de junio de 2023); la modificación flexible de las potencias flexible de las potencias contratadas (hasta el 31 de diciembre); y la eliminación del impuesto del 7% a la generación de energía eléctrica, el IVPEE (hasta el 31 de junio).

Del mismo modo, la patronal Oficemen aplaudió el acuerdo alcanzado el pasado 12 de diciembre entre la Comisión Europea, el Parlamento Europeo y el Consejo Europeo sobre el Mecanismo de Ajuste de Carbono en Frontera (CBAM), una de las reivindicaciones históricas clave de la industria del cemento, “tanto a nivel de mercado, porque garantizará un tratamiento equilibrado de las importaciones en todos los países miembros, como a nivel de garantía y seguridad jurídica, ya que fomentará las inversiones para favorecer el cumplimiento de los objetivos de descarbonización”, explica Aniceto Zaragoza.

El CBAM es un arancel sobre productos intensivos en carbono importados por los Estados de la Unión Europea. Forma parte del llamado European Green Deal o Pacto Verde Europeo, el conjunto de iniciativas políticas de la Comisión Europea con el objetivo general de conseguir que la Unión Europea (UE) sea climáticamente neutral en 2050. Este impuesto, que entrará en vigor en 2026, afectará a productos de hierro y acero, cemento, abonos, aluminio, electricidad e hidrógeno, así como a algunos precursores y un número limitado de productos transformados. Las empresas importadoras tendrán que comprar certificados para cubrir el coste del CO2 emitido durante los procesos de fabricación productivos El CBAM empezará a funcionar en octubre de este año a modo de prueba. Al principio, las firmas solo tendrán que informar de las emisiones derivadas de sus importaciones.

El CBAM pretende equilibrar el campo de juego de las industrias europeas, que ya tienen que pagar por sus emisiones de carbono. Prevendrá que la industria comunitaria se vea socavada por productores con menores niveles de exigencia medioambiental

“No obstante, vigilaremos de cerca el cumplimiento real del CBAM, la evolución de su efectividad y sus posteriores revisiones, ya que mientras no se adecúen correctamente y con rapidez estos mecanismos en cada fase, la pérdida de competitividad seguirá ampliándose, impidiendo una descarbonización real de nuestra economía”, considera el director general de Oficemen.

En cualquier caso, desde la patronal cementera consideran que hay que seguir trabajando para que la industria española en general “disponga de un precio estable y predecible” de la energía como ocurre en países vecinos”, como por ejemplo Francia. “La industria española necesita un cambio en las reglas del mercado eléctrico mayorista y contar con subastas de energía de generación inframarginal”, concreta Zaragoza. Estas subastas pueden servir para estabilizar los costes productivos frente a tensiones inflacionistas como la actual.

Para CEMEX, una ágil y correcta implementación del CBAM, así como medidas concretas que faciliten el despliegue de tecnologías innovadoras, con líneas de financiación y mecanismos regulatorios que permitan e incentiven su desarrollo, serán fundamentales para mantener la competitividad de la industria española y europea.

“Actualmente, la industria cementera es sólida y competitiva en España”, aseguró Mário Pinto, de la multinacional brasileña Votorantim Cimentos. “En nuestro caso concreto, somos un gran grupo industrial con una plantilla global de más de 45.000 empleados en 16 países y en el sector cemento, con más de 12.000 empleados en 11 países”.

“El sector de la construcción es un sector de cercanía, que contribuye a fijar empleo local, y por tanto, al desarrollo local. Más concretamente, el cemento sostenible tiene un papel esencial, tanto en el presente como en el futuro, el hecho de apostar por un producto que está presente localmente contribuye a la reducción de la huella de carbono vinculada a su transporte y minimiza la dependencia del exterior”, sostuvo el director de Sostenibilidad de la multinacional suiza Holcim.

Además de la competitividad y la sostenibilidad, la economía circular y la digitalización suponen otros dos desafíos para las empresas productoras de cemento.

A propósito de la digitalización, la industria cementera está inmersa en proyectos en desarrollo como la identidad digital del hormigón, el uso de tecnología de bases de datos digitales en plantas de hormigón (blockchain) y en la plataforma online para pasaportes digitales de producto (Smart CE Smart Marking).