El ahorro de muchas personas es la financiación o el crédito de otras. Hasta 2008, cuando se desató la crisis financiera que se extendió por todo el planeta, casi todo el ahorro estaba canalizado en activos financieros que eran muy fáciles de entender. La gente hacía un depósito bancario al 5% o compraba un bono del Tesoro al 5%, con una inflación situada entre el 1,5-2%, y tenía su inversión hecha. Pero al llegar la crisis desatada tras la quiebra de Lehmann Brothers, esos tipos de interés altos desaparecieron y hubo un movimiento para sacar esa rentabilidad al ahorro en otras inversiones. Esos estándares que hasta entonces había tuvieron que cambiar. Nació el mercado alternativo.

Además, hubo unas directrices en Europa que nos marcaron que había que desintermediar la financiación bancaria, porque, hasta entonces, el 95% de las compañías en España tenía una dependencia total y absoluta de la banca.

Estos factores aceleraron un cambio de mentalidad tanto a inversores y ahorradores que buscan rentabilidad como a compañías que buscan financiación para buscar otras fuentes de dinero.

Este movimiento viene de atrás. En Estados Unidos ya es una práctica habitual y están muy adelantados en la aplicación de estas herramientas financieras. Creció bastante desde 2010 tanto en Europa como en España. La curva fue exponencial en Reino Unido, Francia, Alemania y sobre todo en nuestro país. ¿Por qué? “La financiación alternativa tiene mucho sentido para las compañías porque diversifica la financiación, y es más fácil manejar situaciones complicadas, pues no tienes tanta dependencia a una sola fuente”, sostiene el iTALKER Gustavo Caballero, responsable de Mercado de Capitales de Miraltabank.

Los inversores también han visto las claras ventajas de este modelo; han adaptado sus equipos para invertir en productos generados por esta financiación alternativa.

En España, según los datos que maneja Caballero, el mix es de un 30% de financiación alternativa y un 70% de financiación bancaria. En otras palabras, aún queda recorrido.

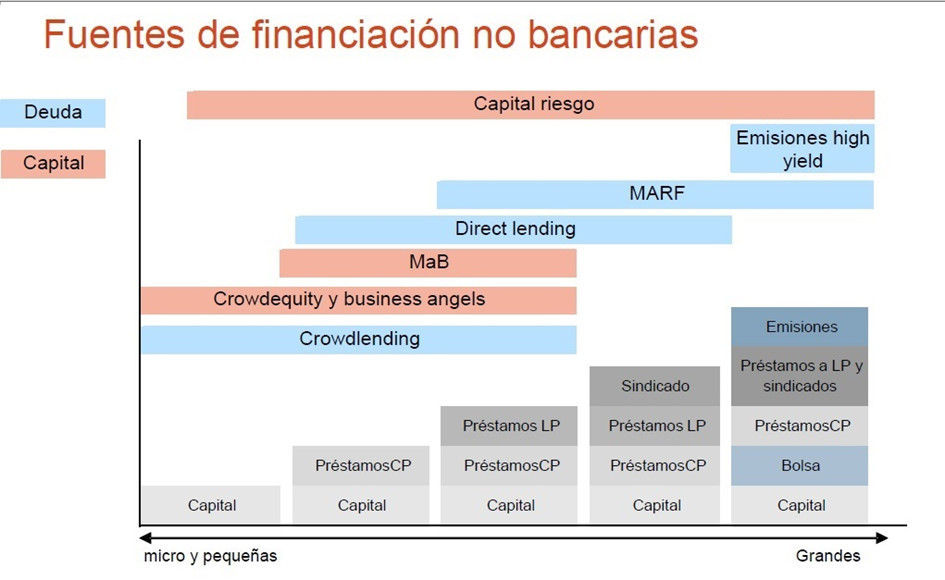

Con todo esto se ha desarrollado un mercado de financiación alternativa, un modelo con nuevas herramientas para financiar deuda o capital.

Buscar otras fuentes de financiación distintas a la bancaria era algo que sonaba inalcanzable hasta hace unos años; ahora es una realidad que va creciendo y ya está inmersa en la vorágine financiera. “La financiación alternativa nos va a dar muchas alegrías”, dice Caballero. La llamada Shadow Banking ha llegado para quedarse.

La financiación puede ser de deuda o de capital. La primera consiste en pedir dinero prestado a un banco o a una entidad crediticia y comprometerse a devolverlo en un plazo determinado que se determina en un contrato a dos partes. El documento contractual también fija el tipo de préstamo y los intereses añadidos. El préstamo puede ser a corto (máximo un año) o a largo plazo (más de un año).

También existen los préstamos sindicados, más dirigidos a grandes empresas industriales. Al tratarse, generalmente, de grandes desembolsos de dinero, los préstamos se dividen entre varios bancos, pues estos tienen unos límites de capital para prestar.

Otra fórmula consiste en la emisión de deuda, es decir, se solicita dinero prestado emitiendo títulos financieros en forma de deuda que dan una rentabilidad determinada a los inversores y se les promete un pago a futuro, no sólo devolviéndoles el dinero que ellos han invertido sino también intereses.

En la financiación de capital, por su lado, los prestatarios son los inversores de la empresa que desea recibir esa financiación y no hay una obligación de devolverles el dinero. Pero el gran inconveniente es que a estos inversores se les vende, en compensación, un porcentaje del capital de la empresa, y se convierten, por consiguiente, en socios de la compañía. Eso implica compartir ganancias y participar en la toma de decisiones.

La financiación alternativa también puede ser de deuda o de capital, pero ya no forma parte del circuito bancario. Al igual que en la financiación tradicional, el tamaño de la empresa y su capital son factores determinantes a la hora de decidir qué tipo de financiación es la idónea. Así, las compañías pequeñas o microempresas tienen menos alternativas para poder financiarse. Las grandes, por el contrario, cuentan con más herramientas pues sus balances son más adaptables a fuentes no bancarias.

Dentro de la financiación alternativa de capital existen las siguientes modalidades:

Crowdequity

Está enfocada a proyectos de emprendedores. La financiación a través de crowdequity consiste en obtener financiación a través de un grupo de inversores. No se trata de un préstamo, sino de hacer partícipe de la empresa al inversor, el dinero que éste ha aportado se compensa obteniendo una participación del proyecto. Lo que se traduce en futuros beneficios o fracasos, en función de cómo se vaya desarrollando el proyecto de la empresa. Es idónea para microempresas.

Este término de crowdequity guarda relación con el crowdfunding o micromecenazgo, de hecho, se encuentra dentro de esta categoría. El crowdfunding se define como una forma de financiación colectiva. En su origen, la financiación es altruista y a través de donaciones, pero, hoy en día, hay varios tipos de crowdfunding. Estos son algunos de ellos:

- De donaciones

- De recompensas

- De acciones

- De préstamos o crowdlending

- De royalties

Business Angels

Los Business Angels son los inversores que deciden aportar capital como financiación a empresas que acaban de empezar, las conocidas startups. Son clave para que la financiación alternativa mediante crowdequity sea lo más exitosa posible. Ya que estas personas físicas o jurídicas aportan su capital y experiencia en las empresas que más llaman su atención a nivel financiero, donde ven potencial y rentabilidad a medio plazo. También se les conoce como padrinos.

MAB o Mercado Alternativo Bursátil

Es un mercado para las pequeñas y medianas empresas que necesitan financiación. Básicamente, el MAB es como la Bolsa de Valores, pero para empresa de capital más reducido. Cotizar en el MAB supone hacerlo en un mercado regulado que es un escaparate para inversores potenciales que buscan empresas nuevas y que acaban de comenzar.

Capital Riesgo

La financiación alternativa a través del Capital Riesgo es una financiación privada llevada a cabo por empresas o particulares a cambio de convertirse en socios de una startup. El objetivo de esta financiación es maximizar el valor de la empresa gracias a la gestión y asesoramiento profesional del inversor que se convierte en socio.

La financiación alternativa de deuda también tiene distintos tipos:

Crowdlending

En este tipo de financiación alternativa, una empresa puede financiarse gracias al capital aportado por un grupo de personas, los inversores o prestamistas que prestan su dinero a cambio de que éste sea devuelto con un tipo de interés. La diferencia con el préstamo bancario es que los prestamistas son particulares. Es una financiación alternativa orientada a pymes que se encuentran ya consolidadas en el mercado.

Direct lending

Es una financiación alternativa gestionada mediante fondos de inversión. En ella, el dinero es prestado por clientes institucionales o con grandes patrimonios con el objetivo de conseguir en esa financiación una gran rentabilidad. Es inversión en deuda ad hoc. Esa herramienta ha eclosionado bastante en los últimos 10 años en España.

MARF

Es el Mercado Alternativo de Renta Fija, ideal para medianas y pequeñas empresas y gestionado por el Consejo de Administración del Mercado AIAF de Renta Fija. En el MARF, desarrollado en España desde 2012, se emiten bonos y pagarés. Su estructura está formada por:

- Miembros del mercado: Entidades de Crédito y ESIs (Empresas de Servicios de Inversión) que están autorizadas para contratar en el mercado y participan en la colocación de los valores. Supone el banco custodio y liquidador.

- Entidades Mediadoras: Es el suministrador tecnológico del MARF.

- Asesores Registrados: Son especialistas en el mercado de capitales, asesoran a la compañía o empresa interesada en el MARF y coordinan la documentación e información periódica que el emisor debe presentar.

- Agencias de calificación: Emiten un Informe de evaluación crediticia y de riesgo de la emisión o informe de solvencia. Está homologado por ESMA, la Autoridad Europea de Valores y Mercados.

Emisiones High Yield

Las emisiones High Yield son activos de renta fija que ofrecen rentabilidades altas, pero calificaciones o rating bajos. Al asumirse mayor riesgo, la rentabilidad es mayor. También son conocidos como bonos de alto rendimiento.

Entidades como Circulantis, Miraltabank, Elkargi, Alter Finance o LB Oprent ofrecen esta clase de productos y sus carteras de clientes crecen de forma continua.

El auge de la financiación alternativa en España es muy reciente, pues tiene apenas cinco años. Según el informe elaborado en 2021 por la Universidad de Cambridge The 2nd Global Alternative Finance Market Benchmarking Report, el mercado ibérico (España, Portugal y Andorra) creció entre 2017 y 2018 un 127% hasta situarse en los 436 millones de dólares, alcanzando el 9º puesto dentro de los mercados alternativos más grandes de Europa. En 2019 el volumen de negocio subió hasta los 640 millones de dólares y en 2020, hasta los 692 millones, escalando una posición en la clasificación europea claramente dominada por el Reino Unido.

Por categorías, en el caso ibérico, destaca la deuda (537 millones) frente al equity (69 millones) y a la no inversión (34 millones). Aunque las cantidades son todavía modestas, no dejan de crecer.

La financiación alternativa, que forma parte de la llamada banca en la sombra, contempla pues unas ventajas que no se escapan a nadie: rapidez, comodidad, acceso, condiciones favorables, diversificación, pero también presupone inconvenientes. El más importante de ellos es, probablemente, la ausencia de un perímetro regulatorio definido.

Aunque parece tener connotaciones de oscuridad o clandestinidad, la denominación banca en la sombra, surgida en 2007, ha dejado de tener contenido peyorativo, aunque mantiene el preventivo. De hecho, un artículo sobre la banca en la sombra publicado por FUNCAS decía que “muchos analistas” la consideran “la principal amenaza para la estabilidad financiera internacional”. Y el Banco Central Europeo parece abrigar esa idea.

Los economistas del BCE Adrien d’Avernas, Quentin Vandeweyer y Matthieu Darracq Pariès, que estudiaron cómo la banca en la sombra afecta a la transmisión de la política monetaria y a los precios de los activos, admitieron su creciente importancia pues proporciona liquidez a un mercado monetario deteriorado e intenta llegar a la mayor parte del sistema financiero para que la política monetaria se transmita lo mejor posible. El informe del Banco Central Europeo que elaboraron esos tres expertos enfatizaba los beneficios potenciales de proporcionar liquidez a entidades no bancarias, pero no analizaba los costes potenciales de hacerlo.

Sin embargo, entidades supervisoras españolas como la Comisión Nacional del Mercado de valores (CNMV) defienden la financiación no bancaria.

“En los últimos dos años hemos asistido a diferentes declaraciones con orígenes diversos, exponiendo el supuestamente elevado riesgo sistémico asociado a la intermediación financiera no bancaria y en concreto a la inversión colectiva, o a una parte de ella. Pero a mi juicio, ese tipo de afirmaciones en términos tan genéricos hacen un flaco favor a un debate serio», dijo el presidente de la CNMV, Rodrigo Buenaventura, en un reciente seminario.

«La intermediación financiera no bancaria o banca en la sombra no es el coco o el hombre del saco. Si queremos un debate adulto, bajemos al detalle y abordemos las medidas que este tema requiere», añadió.

Buenaventura estimó que los fondos de inversión pueden suponer algún riesgo en algunos países, dependiendo de las condiciones del mercado, tal como ocurrió en Reino Unido, pero aseguró que no es así en España. «La inversión colectiva es en términos generales, sólida, segura y estable. Desde luego, no menos que el sector bancario. No presenta ningún rasgo intrínseco o consustancial que sea una fuente permanente de riesgo sistémico», aseveró con rotundidad.