Los ponentes destacaron el enorme potencial de las baterías eléctricas como punta de lanza de la reconversión de muchas industrias, y profundizaron en las características técnicas de los coches propulsados tanto por baterías como por pilas de combustible, estas últimas vinculadas con el hidrógeno. También hablaron de las perspectivas a medio plazo de la electromovilidad y concretamente del sector de producción de vehículos eléctricos.

María Luisa Soria, Directora de Relaciones Institucionales y de Innovación de Sernauto, actuó como moderadora del seminario e insistió en que la industria es uno de los pilares básicos de la economía porque es motor de innovación, competitividad y empleo de calidad y esas tres claves son imprescindibles para el progreso económico y el bienestar social.

El sector de la automoción, indicó Soria, es un pilar de la economía española por su impacto en el PIB, en el empleo, en la inversión, en la balanza comercial, y especialmente por su efecto tractor en otros sectores industriales como el químico, el siderúrgico, el eléctrico, el electrónico, el de máquina herramienta, entre otros. Las baterías son un componente crítico en el proceso de electrificación y en la descarbonización del transporte por su impacto en el coste ya las prestaciones del vehículo, en su autonomía, en la posibilidad de una recarga rápida, en la vida de la batería…

La fabricación aditiva, popularmente conocida como impresión 3D, es una tecnología transformadora de los procesos productivos que nos permite mejorar y flexibilizar la producción en base a la personalización de los productos y la optimización de los stocks.

El primer ponente, Cristóbal Colón, socio consultor de Roland Berger, habló sobre las tendencias en electromovilidad y baterías. Colón subrayó que la industria del vehículo eléctrico está siendo modelada por la regulación y la electrificación en un contexto post-COVID de ventas reducidas de coches y creciente competencia. Incidió en cuatro puntos. La pandemia ha afectado mucho. El número de ventas de nuevos vehículos va a seguir estando por debajo de los niveles pre-crisis hasta 2030 afectando a los planes de los OEMs. La electrificación va a experimentar una creciente penetración gracias a los desarrollos tecnológicos en las baterías que reducirán los precios y fomentarán el negocio. La regulación está reduciendo los niveles de emisión de CO2 en la Unión Europea con 2040-2050 como horizonte para prohibir los coches con motor de combustión interna. Y la competencia, pues la regulación, junto con los planes de apoyo público y las atractivas perspectivas de mercado, han acelerado la carrera por el dominio del coche eléctrico en el mercado español. “El disparador de la evolución del sector será la regulación”, dijo.

La única vía que tienen los fabricantes de cumplir las regulaciones sobre el control de emisiones es acelerar la electrificación.

Otra conclusión de Colón es que el sector de la automoción ya estaba inmerso en cambios antes de la pandemia, con reducción de producción y de márgenes de beneficio, pero la crisis aceleró esa transformación.

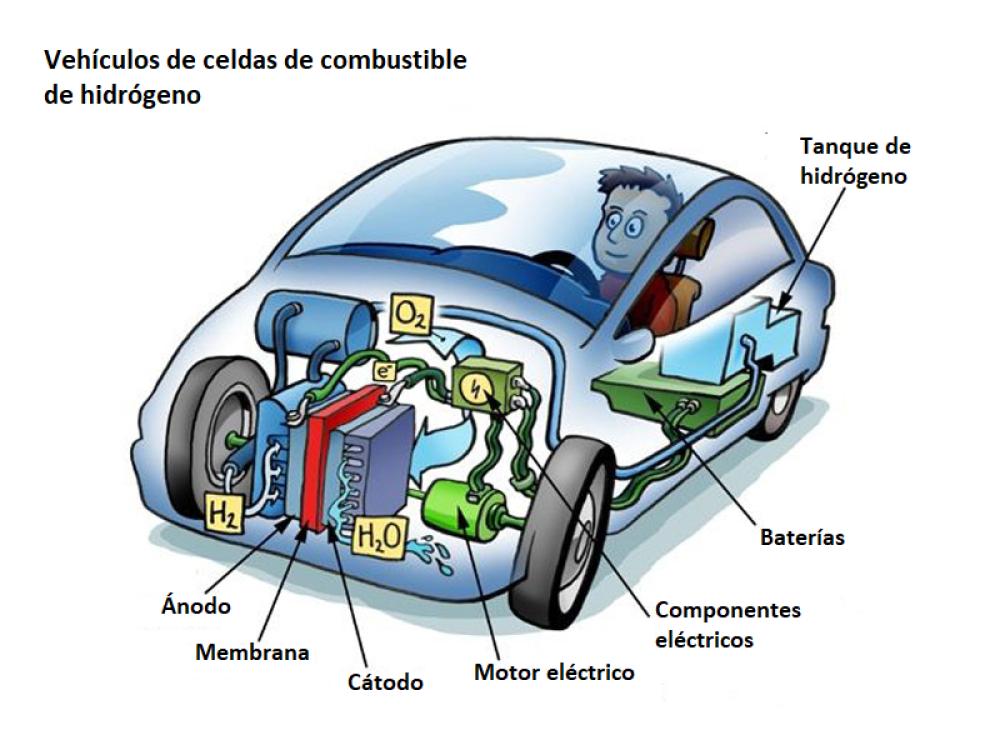

El vehículo eléctrico puede ser de batería o de célula de combustible. Cada una de esas opciones tiene sus ventajas e inconvenientes. Dependiendo de la clase de batería, esta funciona mejor en potencia o en ciclo, y eso es relevante para tener en cuenta para qué tipo de vehículo eléctrico queremos usarlo.

“Quizás lo más avanzado a nivel de desarrollo tecnológico es la batería, pero la célula de combustible, en mi opinión, tendrá mucho recorrido en el futuro, porque se asemeja más al modelo actual. Con la batería se necesita una infraestructura de recarga eléctrica que actualmente no existe, mientras que con la célula de combustible, basada principalmente en hidrógeno, se podría aplicar la red actual de gasolineras”, explicó Colón.

En España el portfolio de vehículos eléctricos de cada marca ha crecido desde el 13,8% en el primer semestre de 2018 hasta el 27,3% en el mismo periodo de 2020.

El ponente también subrayó la importante brecha en España en el precio medio entre un vehículo eléctrico y otro de combustión interna. El primero ronda los 28.000 euros frente a los 15.000 euros del segundo. En Alemania ese diferencial es menor y por eso el coche eléctrico tiene más penetración.

El diferencial de coste entre ambos vehículos radica en el coste de la batería y la cadena de valor de las baterías está dominada por los países asiáticos: Corea del Sur, China y Japón. No sólo en el ensamblaje sino también en la producción de las materias primas necesarias. Dos empresas chinas -Ganfeng y Tianqi- producen el 29% de la producción mundial de litio y China controla la mitad del cobalto extraído en la República Democrática del Congo.

Colón aconsejó apostar por el hidrógeno que por las baterías eléctricas porque en el hidrógeno no hay todavía ninguna hegemonía. Y adelantó que, según sus estimaciones, a partir de 2025, cuando se llegue a un coste de 100 dólares por kw/h se podrá comparar el precio de los coches eléctricos y los de combustión eléctrica teniendo en cuenta el coste de las baterías eléctricas.

Pablo Martínez, director de la Automotive Business Unit de Tecnalia, habló sobre los sistemas de almacenamiento para los vehículos eléctricos y las distintas opciones existentes. En particular, destacó el evidente problema que conlleva el alto peso de la batería -unos 500 kilos- que suele colocarse en los bajos del coche.

Christophe Aucher, manager del Área de Energy Storage de Leitat, se detuvo en la cadena de valor del hidrógeno (producción, almacenamiento, transporte), de las empresas españolas que fabrican baterías de litio como Cegasa o Exide (antes Tudor), de la financiación europea mediante una plataforma de colaboración pública privada (PPP). Ahora existe una PPP que cuenta con 925 millones de euros para el periodo 2021-2027; BattEU supone la cooperación entre la Unión Europea y la Battery European Partnership Association (BEPA) orientada al litio.

El problema, indicó Aucher, radica en el origen de la materia prima; el litio y el cobalto escasean en Europa. Y aquí surge el tema de la cadena inversa, el reciclado. Las baterías de litio se reciclan al 50%, pero ese porcentaje puede -y debe- mejorar. El reciclado, además, es una muy buena oportunidad para las empresas españolas.