De hecho, la alta concentración geográfica es una característica principal de la industria cerámica española. No ya en la Comunidad Valenciana, sino en la provincia de Castellón. Aproximadamente el 94% de la producción nacional tiene su origen en esa provincia, donde se ubica el 80% de las empresas del sector. Y concretamente en el área delimitada al norte por Alcora y Borriol, al oeste por Onda, al sur por Nules y al este por Castellón de la Plana.

Industria cerámica, líder en innovación y exportación

Hasta la crisis, la industria española de fabricantes de baldosas cerámicas había sido una de las más dinámicas e innovadoras de España y, dentro del sector cerámico mundial, se ha posicionado como líder en cuanto a desarrollo tecnológico, diseño y calidad de servicio.

De la facturación global, el 75% corresponde a exportaciones. Además, el sector cerámico es la tercera industria que mayor superávit suele aportar a la balanza comercial española. La experiencia y el conocimiento como valores diferenciales han favorecido la presencia de los azulejos españoles en casi 190 países. Todos esos avances se encuentran ahora en tela de juicio.

Problemas como industria gasintensivas

“Las industrias gasintensivas estamos viviendo una coyuntura muy negativa lastrada por los altísimos precios de gas y la falta de medidas de apoyo para el mantenimiento de nuestra actividad y competitividad”, admitió a industry TALKS Alberto Echavarría, secretario general de la Asociación Española de Fabricantes de Azulejos y Pavimentos Cerámicos (ASCER).

“Desde nuestro sector, hemos trasladado al Gobierno una serie de propuestas y medidas que podrían aliviar la situación que atraviesan las empresas; la más efectiva sería desplegar al máximo las ayudas del Estado permitidas dentro del marco temporal de la Unión Europea a las industrias gasintensivas para poder mantener así nuestra actividad y empleo”, añadió Echavarría.

Sirvan dos porcentajes para comprender la magnitud del problema que atraviesan las compañías azulejeras. En su conjunto, el sector de la cerámica representa el 57,6% del consumo industrial de gas de la Comunidad Valenciana y el 8% del gas industrial consumido en toda España.

El propio sector cerámico estima que en 2021 consumió un total de 17 TWh de gas natural, lo que supuso un crecimiento del 27%. El consumo eléctrico también creció en 2021 un 29%, alcanzando los 1,8 TWh. Los incrementos en los consumos energéticos están en línea con el aumento de la producción sectorial estimada para 2021 y que fue del 20,3% (587 millones de metros cuadrados).

Como es lógico, para reducir costes, la industria cerámica aplica en sus procesos las mejores tecnologías disponibles en el mercado industrial y busca la mejora de la eficiencia energética. Así, gracias a la aplicación de estas innovaciones y otras actuaciones, en 2021 redujo el consumo de gas un 6% y el de electricidad, un 8% por metro cuadrado producido.

El año pasado, según los datos ofrecidos por ASCER, con sede en Castellón, el sector contó con algo más de un 1,5% de autoconsumo renovable a través de instalaciones fotovoltaicas, concretamente 14 plantas solares que suman una potencia instalada de 26,8MW y producen 27 GWh anuales.

Por otro lado, la industria cerámica ha apostado decididamente por la cogeneración de alta eficiencia, con una potencia instalada de 220 MW que permitió producir en el último año 1.345 GWh, con un aumento del 17% respecto de 2020. El 28% de la energía eléctrica producida por cogeneración se destina a autoconsumo en las mismas plantas.

2021 se caracterizó por un incremento sostenido de los precios de la energía, con un considerable impacto en la factura energética del sector. La estimación de ASCER apunta que, en 2021, la factura de energía sectorial total fue de 939 millones de euros, con un incremento del 126,2% respecto de la factura contabilizada en 2020.

El peso del coste de la energía en 2021 se estima que supuso el 19% sobre la facturación total en 2021.

La demanda energética en el sector fabricante de baldosas cerámicas corresponde en más de un 90% a energía térmica, procedente de la combustión del gas natural, y el 10% restante, a consumo eléctrico. Dado que el coste eléctrico por unidad energía es bastante más elevado que el coste del gas, en términos económicos los porcentajes de reparto son del orden de 70% gas y 30% electricidad.

La factura del gas para el conjunto del sector en 2021 se estima que alcanzó los 677,8 millones de euros, con un crecimiento del 142%. De media, el precio del gas para las empresas fabricantes de baldosas cerámicas aumentó el año pasado un 90,6%. Las previsiones de los expertos “hablaban de crecimientos fuertes y constantes hasta el segundo trimestre de 2022, pero la guerra entre Rusia y Ucrania ha agravado la situación alargando la previsión de costes elevados más allá de 2023”, sostiene el informe de ASCER al que hemos tenido acceso y que fue generado a través de una encuesta interna de las empresas del sector.

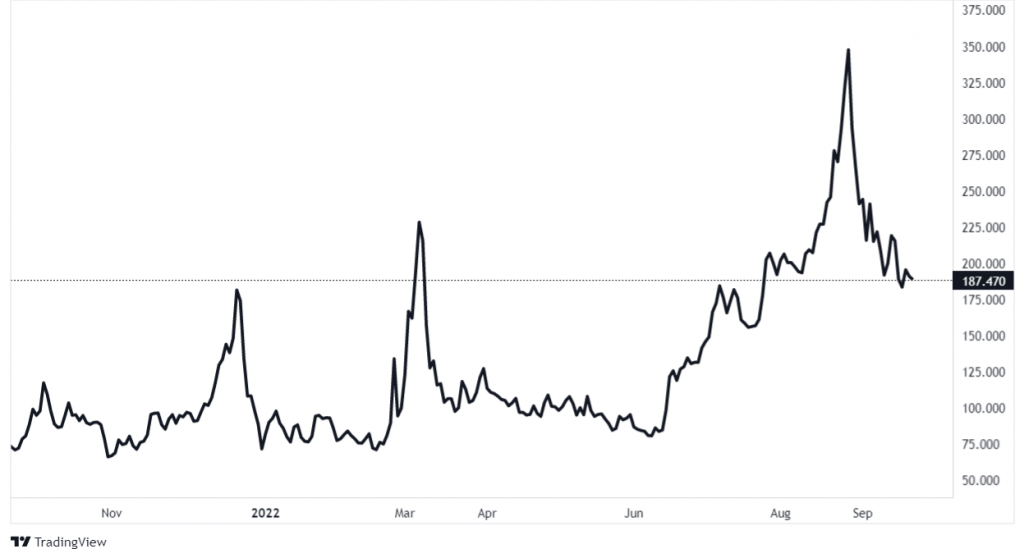

Tras el inicio de la guerra en Ucrania, a finales de febrero, se registraron precios récords en los mercados de referencia alcanzando su pico máximo el 7 de marzo con un precio medio del TTF de 227,20 €/MWh. Desde julio el TTF siguió subiendo y llegó a un nuevo récord el 28 de agosto: 345 €/MWh. A 21 de septiembre, gracias a las medidas aplicadas por la Comisión Europea, el mercado se había calmado y el precio se encontraba en los 187 euros. El TTF corresponde a las siglas de “Title Transfer Facility”, el índice holandés que sirve para fijar el precio del megavatio/hora de gas en Europa.

Con respecto a la electricidad, ASCER estima que el consumo eléctrico alcanzó los 1,8 TWh, con un crecimiento del 29%. La factura eléctrica sectorial se estima que en 2021 fue de 261,3 millones de euros, con un crecimiento del 94%. La media ponderada del precio de la electricidad subió para las empresas fabricantes de baldosas cerámicas en 2021 un 50%.

Tomando como referencia la evolución de los precios del gas, la electricidad y el dióxido de carbono (CO2) en los 5 primeros meses de 2022 se estima que la factura energética del sector puede crecer un 116% en total. La factura de gas para el sector aumentaría en torno al 146% y la de electricidad, un 37%.

En cuanto al impacto del comercio de emisiones en el sector, se pronostica que el coste para la industria azulejera puede aumentar un 56% teniendo en cuenta la evolución del precio de la tonelada de CO2. En 2021 el precio medio fue de 53,55 euro por tonelada de CO2 y la media de los primeros 5 meses de 2022 ha sido de 83,4 €/tCO2.

Por desgracia, el análisis de precios necesitará una revisión al alza.

“El informe contiene datos de consumo de gas, factura y aumento de la misma. También hay una estimación de lo que puede subir este año. Se hizo en junio, con lo que estamos trabajando en la actualización, puesto que los precios en julio-agosto y lo que llevamos de septiembre han seguido creciendo y la estimación realizada en junio se ha quedado bastante corta, lamentablemente”, explicó a industry TALKS Eva Pedrajas, responsable de Promoción y Comunicación de ASCER.

Aplicación de ERTEs en la industria cerámica

En un contexto internacional no sólo negativo sino muy volátil, la industria cerámica se ha visto forzada a hacer paradas de producción y a presentar Expedientes de Regulación Temporal de Empleo (ERTE) para capear el temporal.

Según los datos facilitados por ASCER, de enero a 31 de agosto de este año, las empresas del ramo presentaron 41 ERTEs que afectaron a 5.416 empleados. Sólo en la primera semana de septiembre se formalizaron ocho expedientes más, con 592 trabajadores afectados, en lo que algunos se atreven ya a denominar una avalancha.

Como apuntan las fuentes del sector, no es posible saber, de los ERTEs aprobados, cuántos están en ejecución y cuáles no. Tampoco cuántas empresas han presentado varios expedientes en un determinado periodo de tiempo. Por consiguiente, el total de expedientes no tiene por qué coincidir con el total de empresas solicitantes, pues hay compañías que han repetido solicitud.

En concreto, Azuliber, uno de los principales productores de arcilla atomizada de España y filial del grupo Pamesa Cerámica, aplicará un ERTE por causas productivas y organizativas que afectará a sus 117 trabajadores. También se informó de la parada de una planta de cogeneración de alta eficiencia que Azuliber lleva aparejada para reducir costes.

Pamesa afirmó en un comunicado que, después de tres escritos remitidos al Gobierno y a la Generalitat Valenciana (el 11, el 19 y el 26 de agosto) alertando de la situación «sin contestación ni acciones que pudieran ayudar» al sector, se vieron obligados a tomar decisiones que nunca hubiesen deseado. De hecho, este es el primer ERTE del conglomerado empresarial dirigido por Fernando Roig. Y lo peor es que no saben cuándo podrán volver al trabajo.

En detalle, Pamesa desveló que las tres cartas iban dirigidas al Instituto para la Diversificación y Ahorro de la Energía (IDAE), con copias a las ministras de Transición Ecológica, Teresa Ribera, e Industria, Comercio y Turismo, Reyes Maroto; así como al presidente de la Generalitat Valenciana, Ximo Puig, y al consejero de Hacienda, Arcadi España. La carta del 26 de agosto iba acompañada por otra de los alcaldes de tres localidades con gran arraigo azulejero, esto es, Vila-real, Alcora, Almazora.

Desde Pamesa destacaron que en el último año el coste de atomizado de una tonelada de arcilla, materia prima utilizada para la producción de azulejos y baldosas cerámicas en Castellón, ha aumentado más del mil por ciento, un precio que resulta «totalmente inasumible» para el sector. Dado que el consumo del gas para producir una tonelada de arcilla es de 0,40 euros por MWh, según la información facilitada por Azuliber, el coste de atomización ha pasado de 11,15 euros a 127,89 por tonelada, esto es, un 1.047% más.

La planta de producción de atomizado de Azuliber, situada en el término municipal de la localidad castellonense de Alcora, da empleo a 117 trabajadores y produce al mes más de 100.000 toneladas de arcilla atomizada. La factoría, adquirida por Pamesa en septiembre de 2021, cuenta además con una planta de cogeneración de alta eficiencia con una potencia instalada de 31,96 MW. Esta planta, «una más de las que han parado en España», ha dejado de producir electricidad, que se deberá suplir con «ciclos combinados y carbón», que tienen una eficiencia «un 30% menor y con más emisiones de CO2«, apuntaron desde la compañía de Castellón.

Por el momento, y también debido a que cada planta tiene unos condicionantes propios, en Pamesa Grupo no se plantean la paralización de las otras seis atomizadoras de que se nutren las fábricas de producción azulejera.

Con respecto a los costes de emisiones de CO2,, estos están también en máximos históricos, pues el precio ha experimentado un aumento del 33% en el último año (pasando de 60 euros por tonelada a 80 euros), y un 200% si se compara con agosto de 2020 (cuando el precio era de 26 euros por toneladas).

Comunicaciones con la Comisión Europea

Conscientes de la situación, tanto el presidente de ASCER, Vicente Nomdedeu, como el citado Echavarría viajaron recientemente a Bruselas para transmitir a las autoridades comunitarias la “enorme preocupación” existente en el sector por el impacto de la crisis energética. También recabaron información sobre las posibles medidas directas de apoyo del nuevo Marco de ayudas del Estado para las empresas afectadas. En la capital belga se vieron con altos funcionarios de las direcciones generales de Energía, Acción Climática y Comercio, así como de la oficina de la comisaria de Energía, la estonia Kadri Simson, y de la de Competencia, la danesa Margrethe Vestager.

Los representantes la industria cerámica transmitieron a la Comisión Europea que el sector “no dispone de tecnologías viables o de fuentes de energía alternativas susceptibles de sustituir al gas”, tecnologías que sean capaces de alcanzar los 1.200 grados de temperatura y dar así resistencia y durabilidad al producto. La tecnología y las fuentes de energía actuales no permiten todavía a las azulejeras españolas llegar a la sostenibilidad que Europa ha marcado en estos próximos años como objetivo dentro de la estrategia recogida en el Pacto Verde. Esas carencias tecnológicas implican la necesidad de más apoyos o una moratoria.

Optimismo en el futuro de la industria cerámica

Pero, a pesar de unos mimbres tan poco favorables, la industria cerámica continúa tejiendo y mirando hacia el futuro. La semana próxima, todo el sector estará presente en Bolonia (Italia), donde debe celebrarse CERSAIE’22, la feria más importante para estas compañías. El certamen internacional, que llega a su 39ª edición, se celebrará del 26 al 30 de septiembre y a esa cita acudirán 69 empresas españolas fabricantes de azulejos y pavimentos cerámicos. De hecho, la participación nacional, agrupada bajo la marca “Tile of Spain” (Azulejo de España), es la más numerosa de todas, tras la italiana, aunque España ha moderado su presencia con respecto a 2021, cuando fueron 110 empresas.