El equipo directivo de la época y los empleados de la compañía evitaron con su compromiso el descarrilamiento al que estaba se encaminaba Construcciones y Auxiliar de Ferrocarriles (CAF) hace tres décadas. Hoy, el fabricante guipuzcoano atraviesa una etapa de aceleración en el crecimiento de su cartera de pedidos y rentabilidad del negocio, que procede en más de 90% del mercado exterior.

Unos protagonistas del llamado milagro de CAF que se aunaron para encontrar una solución sin precedentes en la industria pesada española. Hoy, el grupo registra niveles de contratación históricos, cartera récord de pedidos y resultados financieros en crecimiento en 2025, que se han visto acompañados por los del primer trimestre de este año.

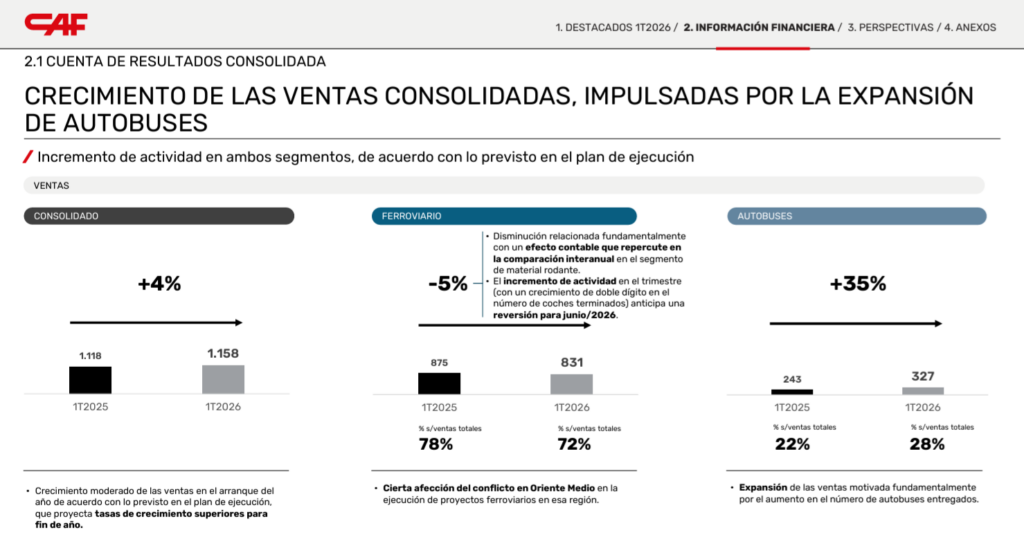

La empresa vasca acumulaba una cartera de encargos a 31 de marzo de 2026 de 17.960 millones de euros, con un crecimiento del 11% respecto al término del pasado año. La contratación en los tres primeros meses del año alcanzó los 2.883 millones, que suponen un crecimiento del 41% respecto al mismo periodo del pasado año. Lo ingresos se han elevado hasta 1.158 millones, un 4% más que en el primer trimestre de 2025. El ebit o resultado de explotación se ha situado en 63 millones, con un incremento del 10% en comparación al mismo periodo de 2025. El margen ebit se ha elevado del 5,1% al 5,4%. Y el resultado neto atribuible ha sido de 40 millones de euros, con un alza del 12% respecto a los tres primeros meses del ejercicio anterior.

CAF prosigue así su trayectoria de éxito, que le llevó a presentar unos resultados récord en el anterior ejercicio completo de 2025, con una facturación de 4.487 millones de euros, un 7% más que en 2024; un beneficio neto de 146 millones, un 42% más que el ejercicio anterior; y una cartera de pedidos de 16.235 millones de euros.

Recientes contratos internacionales

En los últimos meses, la multinacional española ha ganado el mayor contrato de su historia en Bélgica, para renovar la flota de trenes AM30 de la operadora del país, la Société Nationale des Chemins de fer Belges (SNCB) con un pedido base de 180 trenes, cuyo volumen ascendería a 1.700 millones de euros; contemplándose posibles ampliaciones futuras de suministro de hasta 380 unidades adicionales para un contrato que rondaría un total de 3.500 millones.

La empresa con sede en Beasain (Guipúzcoa) ha cerrado también recientemente un contrato en Serbia para suministrar 30 trenes de cercanías a Srbijavoz, compañía ferroviaria estatal serbia que gestiona tanto el transporte de larga distancia e internacional como los servicios en la red suburbana en las principales ciudades del país. El acuerdo, que incluye el mantenimiento integral de las unidades durante dos años, asciende a más de 300 millones de euros, lo que supone un 6,68 del volumen de la compañía (calculado sobre sus ingresos en 2025).

Un contrato de este tipo, de 300 millones por solo 30 unidades (unos 10 millones por tren, incluyendo el servicio) indica que se trata de unidades de alta tecnología y un soporte muy completo, lo que posiciona a la multinacional guipuzcoana en el segmento de valor añadido y no en el de bajo coste.

Pero sus adjudicaciones internacionales no se quedan ahí. La firma española ha cerrado otros importantes acuerdos en Francia para 32 trenes regionales por 330 millones de euros; en Italia, liderando un consorcio para el proyecto integral de la nueva Línea 10 del Metro de Nápoles por un valor inicial de 259 millones de euros (que podría superar los 630 millones de euros); un contrato de 500 millones de euros con Trivia Trens en Brasil para el mantenimiento integral de 107 trenes en São Paulo durante 24 años a partir de julio de este año; tres contratos con la Autoridad Nacional de Túneles de Egipto para modernizar 39 unidades y mantener las líneas 1 y 2 del Metro de El Cairo, por 450 millones de euros; uno en Finlandia de 60 millones de euros para el sistema de señalización CBTC (Communications-Based Train Control o Control de Trenes Basado en Comunicaciones ) del Metro de Helsinki, y del que también forma parte la modernización de la flota de unidades M300 suministrada anteriormente por la compañía vasca; y dos en Suecia por valor de 125 millones, uno con Nobina para la entrega de 103 autobuses eléctricos y otro con VR Sverige para el suministro de 101 autobuses eléctricos.

Los propietarios del gigante guipuzcoano

Este conglomerado industrial vasco tiene proyectos en más de 50 países de los 5 continentes, con plantas principales en España (Beasain, Irún, Zaragoza y Madrid), Polonia (a través de su filial Solaris Bus & Coach, líder en autobuses eléctricos y de hidrógeno adquirida en 2018), Francia, Reino Unido, Brasil, México y Estados Unidos.

La compañía tiene una plantilla de más de 16.000 empleados, que son poseedores de aproximadamente el 24,97% de la propiedad de CAF a través de la sociedad Cartera Social que en 1994 sirvió para salvar a una empresa que en aquel momento atravesaba una profunda crisis. No se trata de un vehículo financiero para especular, sino un mecanismo institucional de copropiedad sujeto a reglas estrictas para mantener el control por parte de la plantilla. De esta forma, está restringido exclusivamente a los empleados con contrato fijo de las plantas nacionales de CAF, mediante aportaciones ligadas en gran parte a la capitalización de pluses salariales, variables y complementos. Con el mismo objetivo, cuando un empleado se jubila, causa baja voluntaria o es despedido tiene la obligación de vender sus acciones de Cartera Social. Los trabajadores compraron su 18,4% inicial desembolsando exactamente 1.600 millones de pesetas (el equivalente a 9,61 millones de euros) y el valor neto de su participación asciende hoy a 532,6 millones de euros, multiplicándose por más de 55 veces.

con la emblemática Torre Infinity al fondo. Firma: CAF

También el actual presidente, Andrés Arizkorreta, fue protagonista crucial de aquel equipo directivo que en 1994 pilotó el rescate junto a los empleados diseñando Cartera Social. La empresa ya ha acometido el relevo generacional a los mandos de la locomotora de Beasain, con la figura de Javier Martínez Ojinaga como CEO. Un primer ejecutivo que antes fue consejero en representación de Kutxabank (el segundo máximo accionista) y cuenta con la total confianza de los inversores institucionales y familiares.

Además, el núcleo duro de accionistas de la compañía está fuertemente blindado también. Al peso mayoritario de los empleados se suma el de instituciones vascas (gobierno y entidad financiera), y el respaldo de grandes sagas familiares industriales de España como inversores institucionales de referencia.

Así, detrás de los trabajadores, los siguientes máximos accionistas son Kutxabank, con el 13,23%; la Fundació Privada Daniel Bravo Andreu, del socio fundador de Laboratorios Prodesfarma, que en 1997 se fusionó con Almirall y que 2018 vendió su participación del 8,45% del nuevo grupo a la familia Gallardo, propietarios de Almirall; este inversor tiene el 5,23% de CAF. Similar porcentaje al de Indumenta Pueri, de la familia malagueña Domínguez, propietaria de Mayoral, que tiene el 5,02% de CAF; por su parte, el Gobierno Vasco tiene el 3%.

El 48,54% restante cotiza en bolsa, donde la compañía tiene una capitalización total de unos 2.130 millones de euros. En su peor momento en los años 90, su valor bursátil llegó a caer por debajo de los 100 millones de euros. Hoy, se ha multiplicado por más de 20 veces.

El ‘milagro de Beasain’: cuando el empleado se hizo dueño

Esta posición de liderazgo tecnológico y comercial en el tablero internacional resulta impensable sin entender el punto de inflexión histórico que la compañía vivió hace tres décadas. A principios de los años 90, el mapa industrial español sangraba por la reconversión. Y CAF no era una excepción: la drástica caída de los pedidos de Renfe, una deuda asfixiante y un modelo productivo envejecido colocaron a la histórica firma de Beasain al borde de la liquidación judicial. El fantasma del cierre total planeaba sobre el Goierri guipuzcoano.

Fue en diciembre de 1994 cuando se fraguó un giro inédito en la industria española. Ante el riesgo real de desguace por la falta de compradores industriales tradicionales, el equipo directivo de la época y las centrales sindicales pactaron un plan de supervivencia audaz en una maniobra financiera respaldada por las cajas de ahorros vascas y el entorno local: la creación de Cartera Social. Los propios empleados decidieron capitalizar fondos, reestructurar sus pluses y asumir de manera directa inicialmente el 18,4% de las acciones. Fue un pacto por el que se convertían en conductores de su propio viaje para evitar el descarrilamiento de la empresa.

Lo que nació como un mecanismo de supervivencia se ha convertido, con el paso de los años, en su mayor ventaja competitiva. El modelo de implicación de la plantilla ha blindado la paz social, extinguiendo la conflictividad laboral y alineando los objetivos de las fábricas con los del negocio y la cuenta de resultados.

Además, la fórmula ha funcionado como un blindaje contra OPAs hostiles de gigantes extranjeros, garantizando el arraigo territorial y la independencia en la toma de decisiones.

El largo recorrido desde aquel rescate hasta el actual ritmo de crecimiento y nivel de rentabilidad se cimienta en tres decisiones estratégicas. Por un lado, la de no depender de las inversiones públicas exclusivamente en nuestro país y acometer una estrategia exterior agresiva que hoy lleva a la compañía a facturar más del 90% de sus ingresos fuera de España, compitiendo de tú a tú en los despachos de Bruselas, París o Washington con colosos internacionales como Alstom o Siemens.

Por otro lado, la evolución tecnológica. La empresa ha pasado de ser una planta metalúrgica que ensamblaba vagones y carretones a transformarse en una firma que desarrolla su propia tecnología de señalización, sistemas de tracción y software de gestión ferroviaria de última generación.

Por último, la movilidad verde y diversificada. La compra en 2018 de la polaca Solaris supuso un punto de inflexión. CAF ya no solo vende trenes sino que se ha posicionado como un líder europeo en movilidad urbana sostenible gracias a los autobuses eléctricos y de hidrógeno, diversificando sus fuentes de ingresos frente a los ritmos de las licitaciones ferroviarias.