La desindustrialización implica el retroceso del sector secundario en la ocupación total de un territorio. De ahí que se pueda entender la dificultad de utilizar este término en el debate público dado que la parte de la industria en la ocupación puede reducirse, sin que disminuya el empleo industrial, si el empleo total progresa.

De hecho, la parte de la industria en la ocupación puede disminuir o caer, pero no necesariamente la parte de la industria en la riqueza creada si las ganancias de productividad son más rápidas en este sector que en el sector de servicios (como suele ser el caso).

Ahora bien, el término desindustrialización no se puede confundir con el de deslocalización. Esta se refiere al cierre de una unidad de producción en un país, seguida de su reapertura en el extranjero, para reimportar en el territorio nacional los bienes que ésta produce a un coste más bajo y/o para continuar proveyendo los mercados de exportación a partir de esta nueva implantación. Se trata más concretamente de una reubicación de la unidad de producción a través de una inversión directa en el extranjero. El acceso a grandes mercados, (con tasas de crecimiento importantes de la demanda solvente, actual o futura) y/o la búsqueda de una mayor competitividad en materia de costes salariales son, sin duda, actualmente, las causas más relevantes de los procesos de deslocalización.

El proceso de desindustrialización y de aceleración de la terciarización que ha caracterizado la mayor parte de las economías desarrolladas desde los años sesenta ha sido considerado, por una gran mayoría de economistas, como un proceso fundamentalmente interno a dichas economías, pero también es un fenómeno que, partir de los años noventa, se ha visto reforzado por factores externos como la globalización y el creciente protagonismo de los países emergentes en los mercados mundiales.

¿Por qué preocupa tanto la desindustrialización? Porque el sector manufacturero no es solo el motor de crecimiento de la economía nacional, sino también porque tiene unas características especiales que impulsan el crecimiento, a través del efecto tractor que posee sobre otros sectores productivos, los rendimientos crecientes a escala y la importancia como generador y difusor de innovación.

Tras la pandemia, el Plan de Recuperación, Transformación y Resiliencia (PRTR) y los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE) que vienen asociados a él han puesto el foco en la reestructuración productiva de la economía española.

Estos PERTEs, que cuentan con una importante inyección de dinero europeo, pretenden cambiar el modelo productivo, frenando la desindustrialización en un marco de sostenibilidad, digitalización y autonomía estratégica. Otro objetivo declarado de estos proyectos diseñados principalmente por el Gobierno central es la vertebración territorial, puesto que el desarrollo industrial de las distintas comunidades autónomas no ha sido homogéneo.

El freno a la desindustrialización -en otras palabras, la reindustrialización- se ha convertido, por consiguiente, en una prioridad para todos los agentes sociales: la Administración, las empresas y los sindicatos. iTALKERs como Ana Santiago, CEO de la consultora Sisteplant o Mario Lobato, director general de TECNIDE, han indicado que la reindustrialización debe ser ágil, robusta y que necesita más profesionales cualificados. Las centrales sindicales han advertido que la reindustrialización es indispensable para generar empleo y bienestar.

Según Miguel Cardoso, economista jefe para España de BBVA Research, todas las CCAA con un PIB per cápita superior a 27.000 euros en 2016 superaron el 20% del empleo en manufacturas en algún momento del pasado, Por el contrario, las regiones con un Producto Interior Bruto per cápita inferior a 20.000 euros nunca han sobrepasado el 14% del peso del empleo manufacturero.

Esta brecha de industrialización determina fielmente los niveles de riqueza actuales de las diferentes comunidades autónomas. En las regiones de mayor renta, la desindustrialización responde a un fenómeno que comparten los países más desarrollados y que es compatible con un aumento de la riqueza gracias a la irrupción de los servicios más productivos.

Por el contrario, en las regiones más retrasadas, su desindustrialización es reflejo de la debilidad de su economía. “Esta desindustrialización prematura es preocupante porque es un síntoma de que no cuentan con la dotación de capital humano suficiente para que crezca la industria y es muy probable que les pase lo mismo durante la expansión de los servicios”, remarcó Cardoso.

Miguel Cardoso, junto a Joseba Barandiaran y Luis Díez Catalán, es uno de los tres economistas autores del informe del BBVA Research titulado Desindustrialización prematura en España. Las conclusiones de este documento confirmaron la tendencia hacia la desindustrialización, acompañada de un notable incremento de la renta per cápita, que se ha ido observado en nuestro país desde los años ochenta.

“Sin embargo -añade el informe-, dentro de dicha evolución general, sigue habiendo mucha heterogeneidad entre las CC.AA. En el caso de España, las que se industrializaron antes y más rápidamente mantienen alguna ventaja en renta per cápita respecto a otras en las que se observa una ‘desindustrialización prematura’. Esto contrasta con los resultados a nivel europeo, donde los datos actuales no muestran una relación entre renta e industrialización, ni en el conjunto de las regiones europeas, ni en la mayoría de los países analizados”.

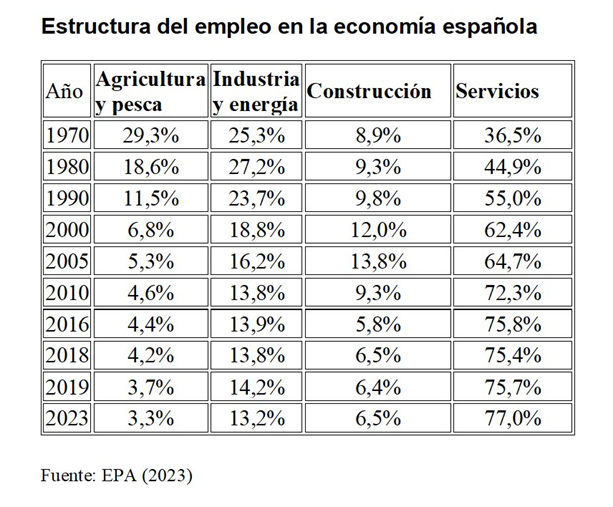

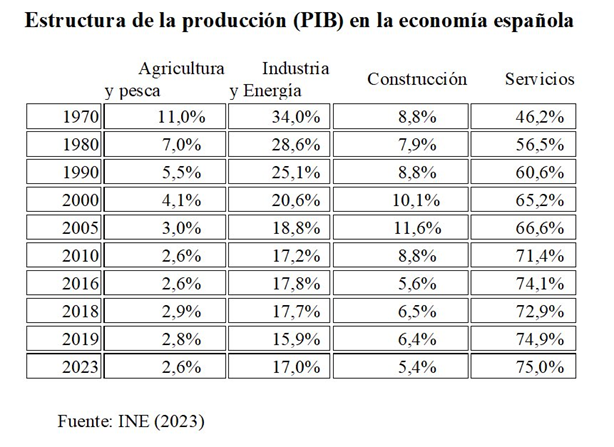

Entre 1960 y 1980 se produjo un aumento de la importancia relativa del sector manufacturero en la economía española hasta llegar a representar el 27,2% del empleo en 1980 y el 34% del PIB en 1970. Sin embargo, durante las siguientes décadas, la tendencia cambió y comenzó un proceso paulatino de desindustrialización, especialmente acentuado desde el año 1990. Como resultado, la proporción del PIB y del empleo que representa este sector se ha reducido al 13,2% y al 17% respectivamente en 2023, según las últimas cifras disponibles (ver los dos gráficos inferiores).

La tendencia de desindustrialización en España ha sido compatible con un incremento de la renta per cápita en el último medio siglo: la aportación del sector manufacturero al empleo total decrece a partir de un momento, pero la renta sigue creciendo. En las comunidades autónomas, en particular si se excluyen la Comunidad de Madrid, Canarias y Baleares, la correlación positiva contemporánea entre PIB y porcentaje del empleo manufacturero se sigue manteniendo. El proceso de pérdida relativa del peso del empleo manufacturero es general, con lo que las diferencias tienden a reducirse en términos absolutos, pero aún persisten importantes diferencias en renta, favorables a aquellas regiones con una mayor proporción de empleo manufacturero.

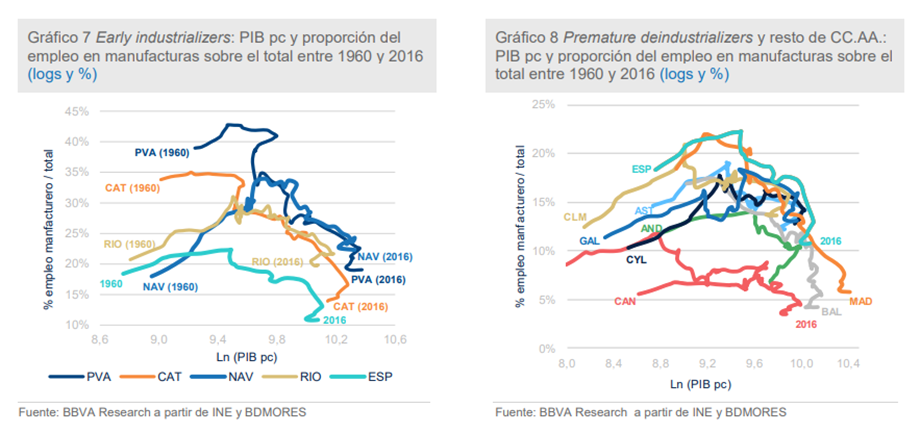

Las CCAA que disfrutan de una mayor prosperidad son denominadas por el estudio de Cardoso, Barandiaran y Díez como Early industrializers o ‘industrializadoras tempranas’: la proporción de empleo manufacturero cae en todas ellas (País Vasco, Navarra, La Rioja y Cataluña), pero su renta per cápita sigue siendo superior a la media nacional durante y al final de dicho proceso (véase el Gráfico 7).

Entre el resto de las comunidades autónomas, el informe de BBVA Research señala dos grupos de Premature deindustrializers o ‘desindustrializadoras tempranas’: por una parte, como muestra el Gráfico 8, Extremadura, Andalucía y Canarias no alcanzan el 15% de empleo manufacturero sobre el total, antes de empezar a reducirse dicha proporción; y ello les ocurre con una renta menor a la que lo hace España. En un segundo grupo, Asturias, Castilla-La Mancha, Castilla y León y Galicia no alcanzan el umbral del 20% de empleo manufacturero; y su nivel de empleo industrial cae, sin llegar a alcanzar la renta media de España. Por otra parte, Baleares y Madrid constituyen claras excepciones (por la importancia del turismo y el efecto capitalidad, respectivamente): a pesar de un menor peso de las manufacturas que el promedio nacional, superan el nivel promedio de renta.

Los datos sobre la tendencia a la desindustrialización aportados por el Instituto Nacional de Estadística (INE) y por la Encuesta de Población Activa (EPA) -que depende del INE- parecen concluyentes. ¿Pero y si no lo fueran tanto?

Expertos economistas vienen diciendo desde hace años que el sistema tradicional para medir el impacto del sector industrial en el PIB es incorrecto e induce a errores. Las estadísticas convencionales de la contabilidad nacional, que ofrece una representación numérica sistemática de la actividad económica, presentan dificultades a la hora de medir el peso real que tienen los sectores en la economía. Desde hace lustros, la mayor parte de las empresas ha llevado a cabo procesos de externalización. Es decir, ciertas actividades de las empresas manufactureras han pasado a ser realizadas por compañías de servicios y, por lo tanto, contabilizadas en dicho sector.

Esto hace que, aparentemente, la industria pierda importancia y los servicios la ganen, cuando en realidad no ocurre exactamente de esa manera. Esas actividades industriales forman parte de la cadena de producción del sector manufacturero ya que, en última instancia, acaban repercutiendo en el producto al que han provisto su valor añadido. Por ejemplo, si una fábrica química contrata a una empresa de servicios de limpieza, es decir, si externaliza a los trabajadores dedicados a esa labor, esos empleos pasan a registrarse en el sector de servicios. No obstante, siguen formando parte del proceso productivo del sector químico, aunque no se refleje así en las estadísticas del INE. A ese proceso se le denomina “ilusión estadística”.

Así las cosas, la contabilidad nacional estaría infraestimando el peso del sector industrial o secundario y sobrestimando el del sector de servicios o terciario. La pregunta que surge entonces: ¿cuáles son las magnitudes correctas?

Los investigadores Miguel Ángel Casaú y Ángeles Sánchez, del Departamento de Estructura Económica y Economía del Desarrollo de la Universidad Autónoma de Madrid (UAM), intentaron contestar a esa cuestión peliaguda, y para ello tuvieron que cambiar la unidad de análisis, aplicando la noción de “subsistema”, desarrollada por el economista italiano Piero Sraffa en su libro Producción de mercancías por medio de mercancías (1960). Por subsistema se entiende todo aquello necesario para producir una mercancía final. Es decir, se incluyen los insumos de todos los sectores necesarios para producir dicha mercancía.

Por ejemplo, en la industria automotriz, la metodología tradicional únicamente mide el peso del sector del automóvil que reflejan las estadísticas de contabilidad nacional. Pero si se considera el subsistema automotriz, hay que incluir también los inputs de otras industrias como la textil o los servicios de limpieza, dado que estos son necesarios para fabricar los asientos o, mantener limpia la fábrica, por poner dos ejemplos. Es decir, el subsistema registra todo el proceso productivo que envuelve una mercancía final concreta.

¿Qué estadísticas recogen mejor la realidad? Si se produce un fuerte proceso de externalización del sector manufacturero puede ocurrir que caiga el peso del sector según la contabilidad nacional, pero no si utilizamos la idea de subsistema. En este caso habría un proceso de desindustrialización aparente pero no real. No habría habido una pérdida real del sector manufacturero, sino una reorganización sectorial del proceso productivo.

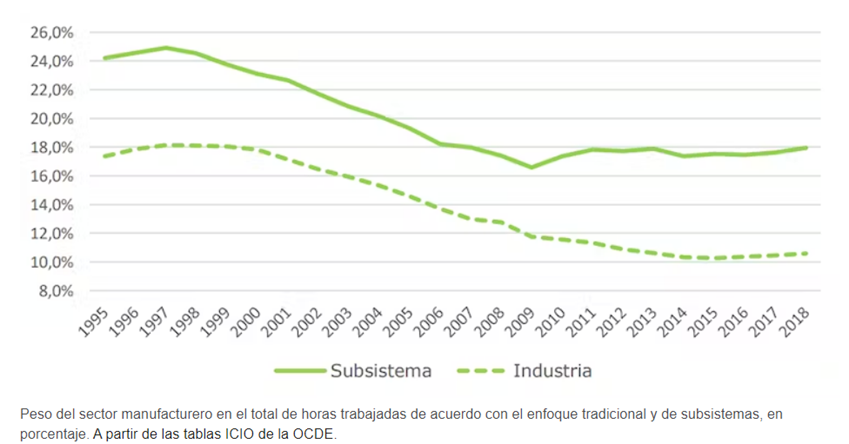

Al comparar el enfoque tradicional con el de subsistema, Casaú y Sánchez, quienes forman parte del Grupo de Estudio de las Transformaciones de la Economía Mundial (GETEM), consideraron que la contabilidad nacional está infraestimando el peso del sector industrial “en casi 10 puntos porcentuales”. Esto se produce debido a que no está considerando todas las actividades externalizadas.

¿Qué conclusiones se extraen de este análisis? Principalmente dos. La primera es que el peso del empleo, medido de ambas formas, ha caído, por lo que se ha producido una desindustrialización real. La segunda es que, a partir de 2009, tras la crisis financiera del año anterior, los indicadores están presentando un comportamiento distinto. El peso del empleo del sector manufacturero se reduce si se mide de la forma tradicional, mientras que, en términos de subsistema, se mantiene. Es decir, la desindustrialización ha sido aparente.