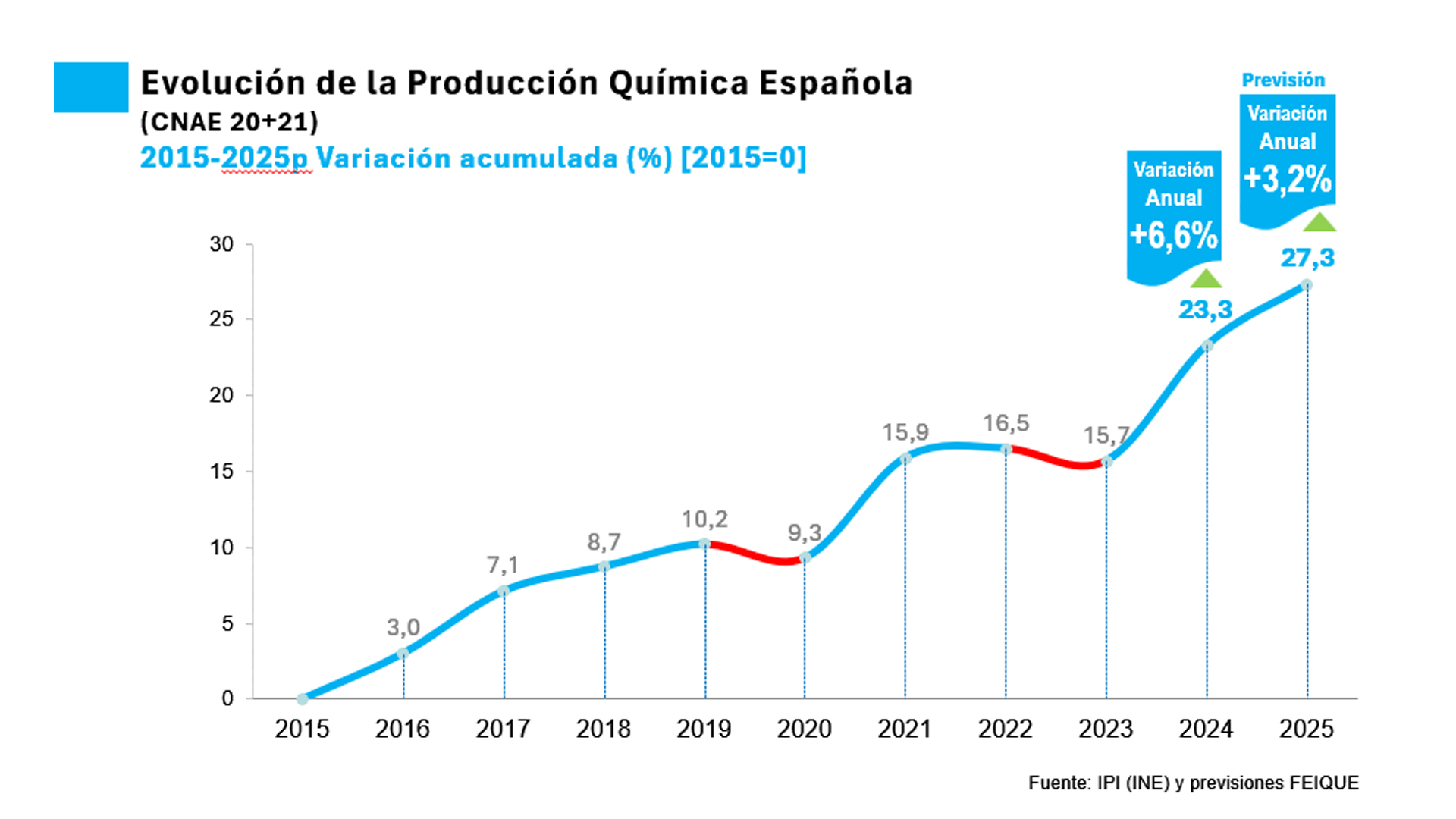

En 2024 el sector volvió a la senda de crecimiento en volumen de producción (+6,6%) tras la ligera caída experimentada en 2023. Asimismo, en 2025 prevé incrementar su producción un 3,2%. De esta forma, en el periodo 2015-2025 registrará un crecimiento acumulado de 27,3 puntos a pesar del contexto crítico motivado por la pandemia y los conflictos geoestratégicos.

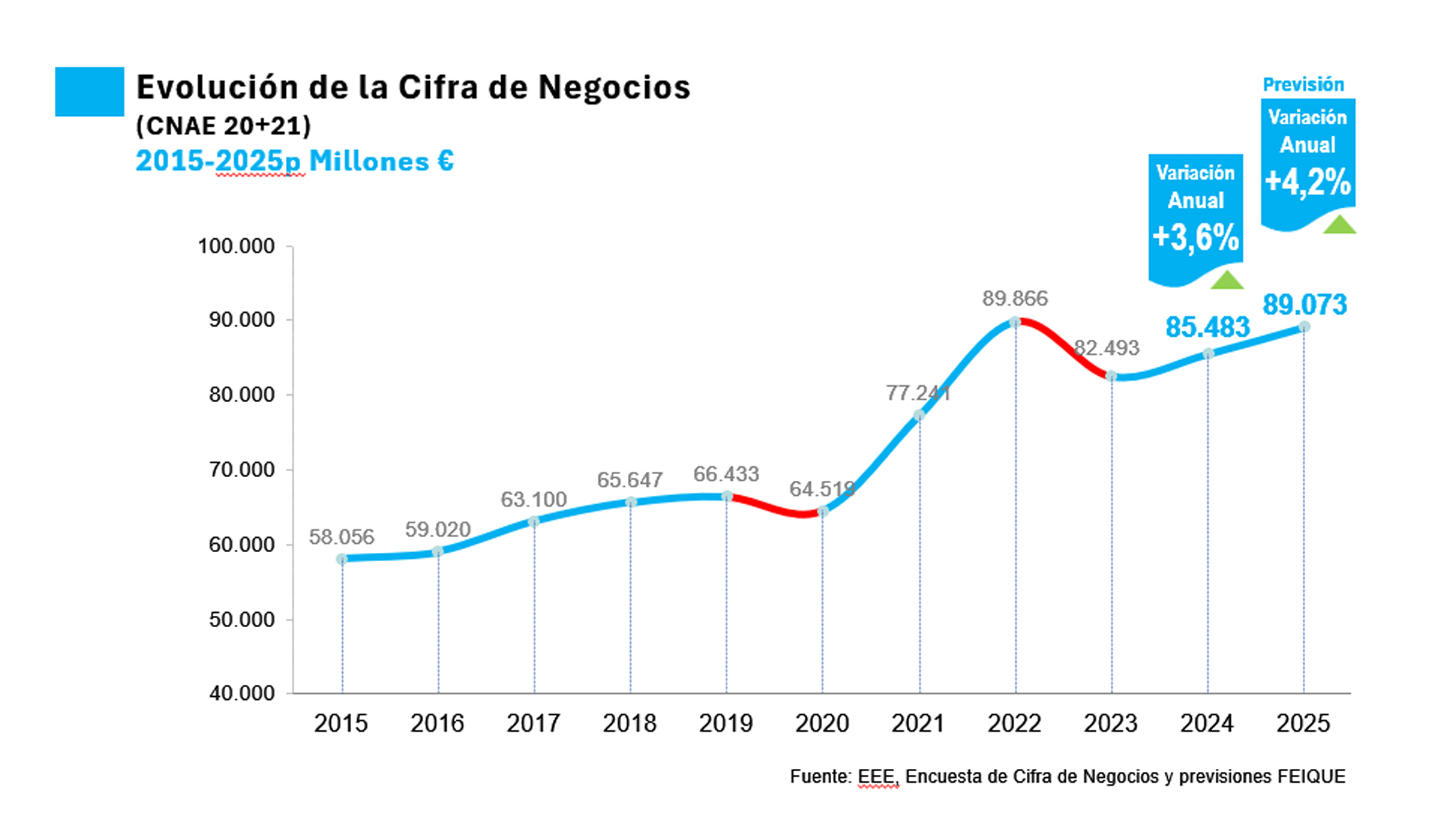

En cuanto a la cifra de negocios, esta registró en 2024 un incremento del 3,6%, alcanzando los 85.483 millones de euros, impulsada principalmente por el crecimiento de la producción (+6,6%). No obstante, los precios ligeramente negativos (-0,7%) continuaron contrarrestando los importantes aumentos acumulados en 2021 (+16,6%) y 2022 (+20,4%), que habían situado la facturación cerca de los 90.000 millones de euros. La significativa caída de precios en 2023 (-6,6%) ajustó nuevamente la cifra de negocios a niveles más moderados.

Para el año 2025, se prevé que el crecimiento de la producción (+3,2%) junto con una subida moderada de los precios (+1,5%) impulse la cifra de negocios en aproximadamente un 4,2%, superando así los 89.000 millones de euros. Este aumento contribuiría a un crecimiento acumulado del 53,4% entre 2015 y 2025, aunque cabe señalar que el 55% de esta expansión se ha debido al incremento de precios durante el periodo.

Eso sí, Juan Antonio Labat, director general de Feique, ha comentado para industryTalks que «no se sabe si esa previsión del crecimiento del 3% de 2025 seguirá si continúan los aranceles impuestos por Estados Unidos. En caso de que no se solucione esto, lo más normal es que se quede plano».

El Comercio Exterior se mantiene estable a expensas de las consecuencias de la política arancelaria de EE.UU.

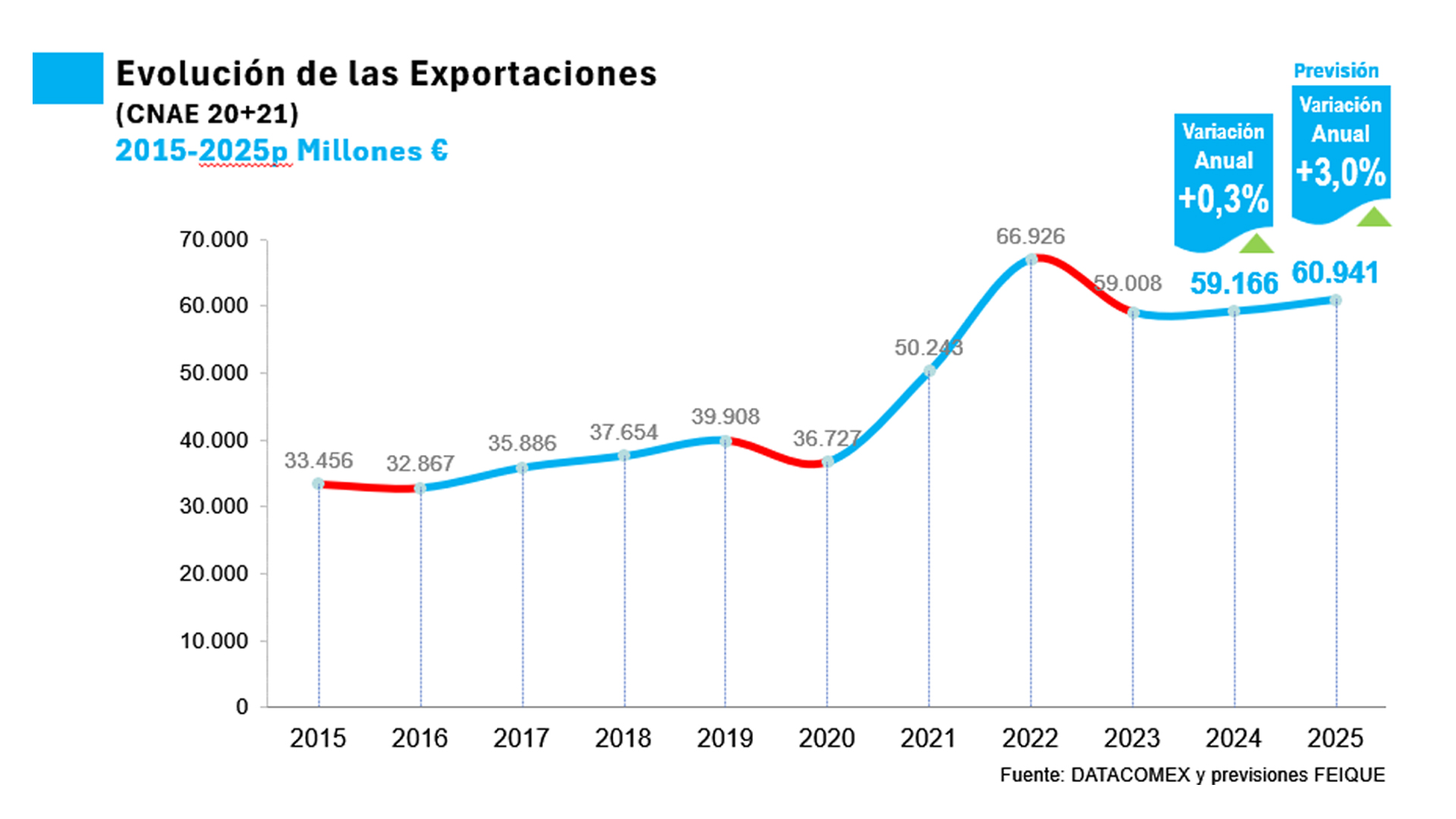

La debilidad económica de los principales destinos de exportación —Francia, Alemania e Italia— ha limitado el dinamismo de las ventas al exterior. En 2024, las exportaciones apenas crecieron un 0,3%, alcanzando los 59.166 millones de euros. No obstante, para 2025 se espera un aumento del 3%, impulsado por una mejora en la demanda global, lo que situaría la cifra en torno a los 61.000 millones de euros.

La facturación extraordinaria que se originó en 2021 y 2022 con la venta de vacunas -que aportaron en ambos años cifras cercanas a los 10.000 millones €– deja ya de tener impacto en las exportaciones. No obstante, el crecimiento acumulado en el periodo 2015-2025 alcanzará el 82,2%, de nuevo con mayor contribución del precio que de los volúmenes.

Considerando los datos de 2024, el sector químico consolida su posición como segundo mayor exportador de la industria española tras la automoción, generando el 17,1% de la cifra de negocios de nuestro país en mercados exteriores. Por su parte, las importaciones se elevaron un 1,5% hasta los 62.085 millones €, por lo que el índice de cobertura EXP/IMP se situó en el 95,3%, es decir, 11 puntos superior a la registrada en 2015 (84,5%).

Respecto a los aranceles impuestos por el Gobierno estadounidense a la UE, el sector apoya una negociación general para reducir su impacto. Pero si estas negociaciones no fructificasen, sería necesario habilitar una negociación sectorial para los productos químicos. Si las negociaciones no fueran satisfactorias antes del verano, las previsiones de crecimiento del sector serían cero.

Independientemente del alcance de los resultados de las negociaciones, preocupan los efectos indirectos de las producciones de países exportadores que traten de trasladarse a Europa si la demanda exterior norteamericana se retrae. En cualquier caso, el sector insta a la Comisión y al Gobierno a que, más allá de las ayudas o programas de apoyo anunciados -sin duda positivos-, aceleren medidas para impulsar la competitividad, esencialmente en relación a los costes energéticos, verdadero talón de Aquiles de las industrias básicas de todo el continente, y valoren la adopción de contramedidas si las negociaciones globales no se sitúan en términos razonables.

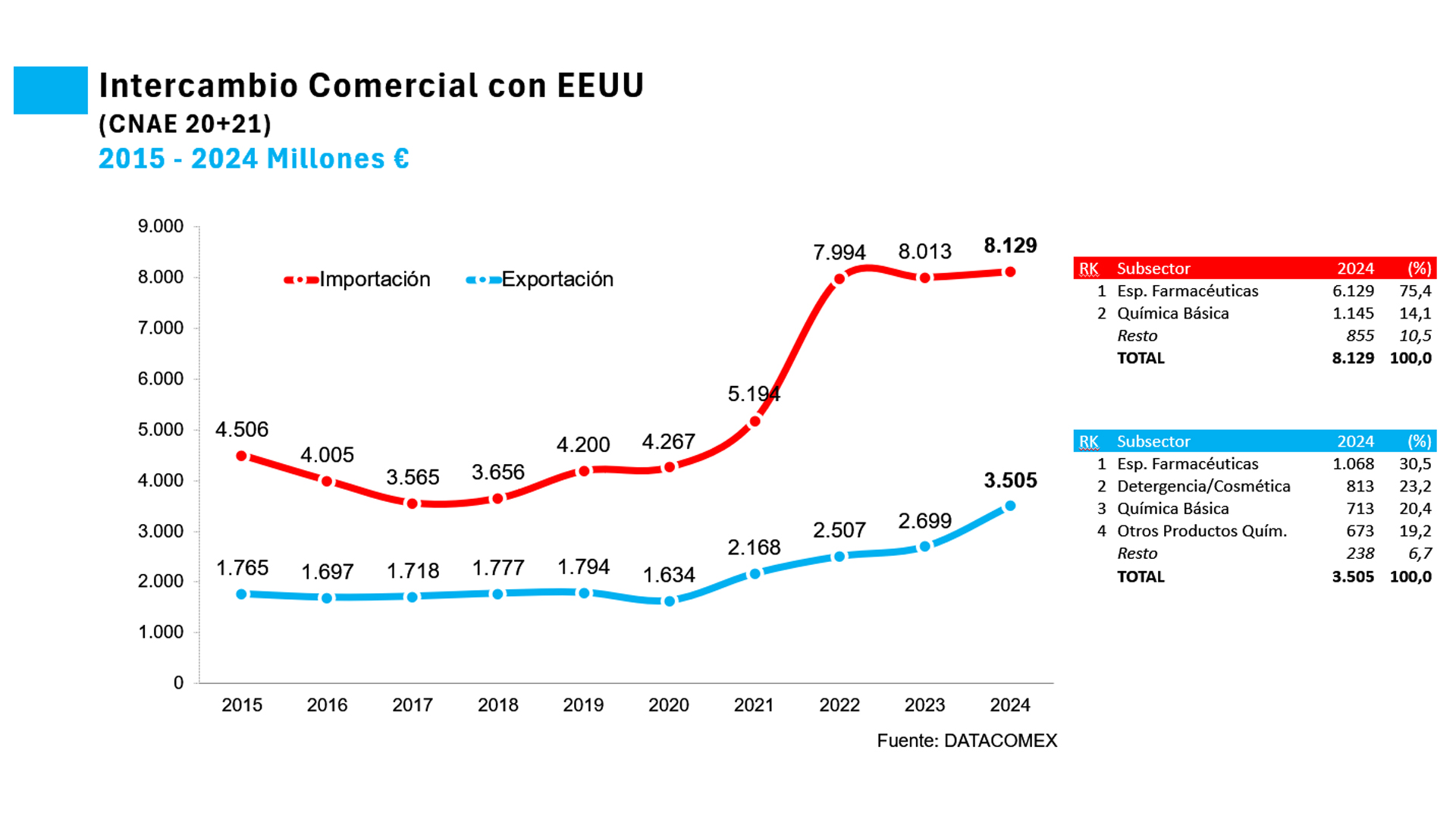

Actualmente, la exportación de productos químicos españoles hacia Estados Unidos alcanza los 3.505 millones € (quinto mercado exportador), frente a los 8.129 millones que se importan (segundo mercado de importación tras Alemania).

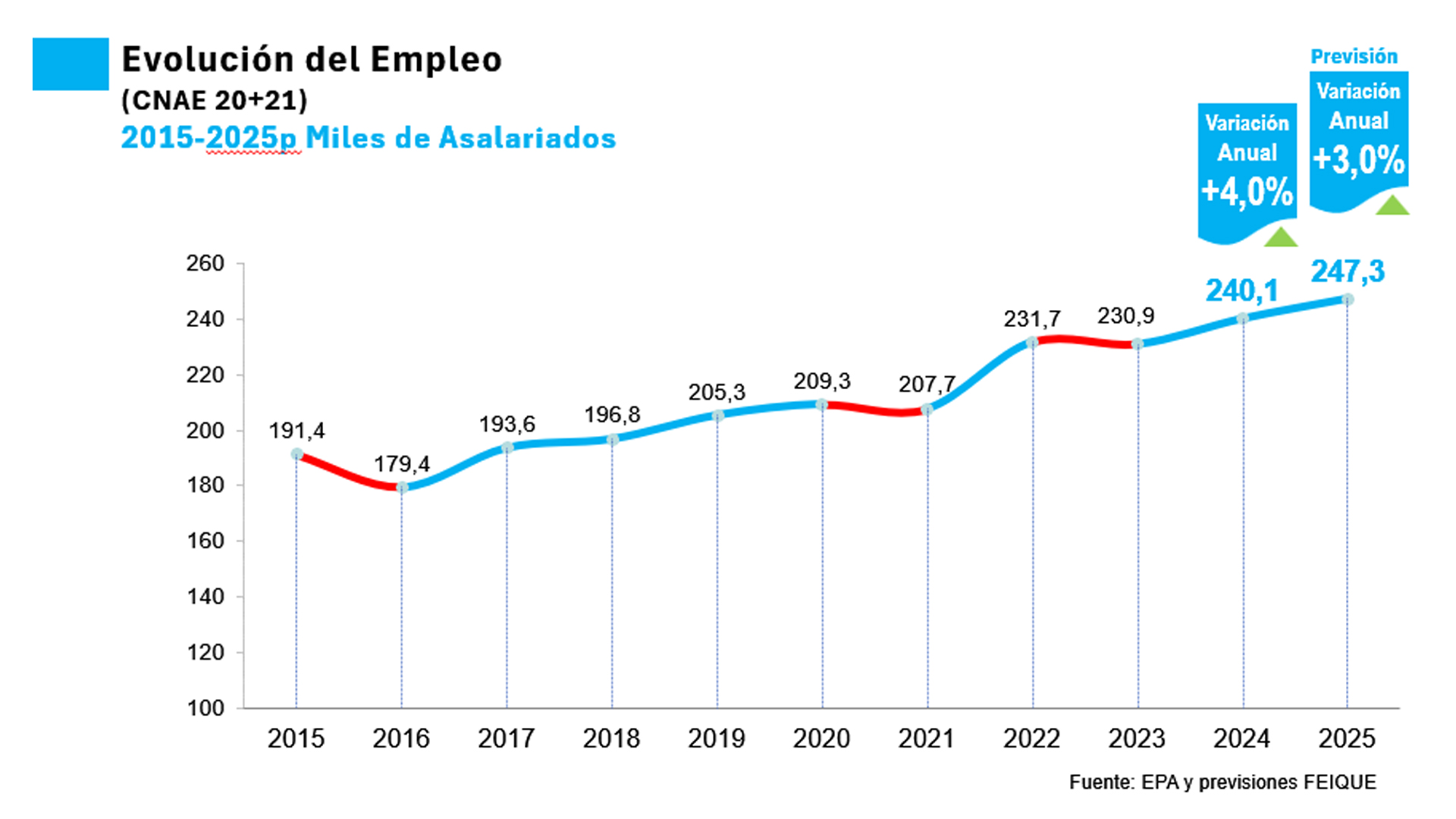

La generación de Empleo continúa evolucionando positivamente

Con respecto al capítulo del Empleo, en 2024 el número de asalariados del sector creció un 4% hasta los 240.050 puestos de trabajo directos (datos Encuesta Población Activa), corrigiendo el ligero descenso del 0,4% registrado en 2023. Y se espera continuar este positivo comportamiento con unas expectativas de contratación que señalan un incremento de 3 puntos en 2025, hasta rozar el cuarto de millón de empleos directos en la industria química (247.300).

Destaca especialmente el incremento en la contratación de mujeres, que en 2024 alcanzaron el 46,8% de la fuerza laboral del sector, frente al 38% de 2015.

Considerando los efectos indirectos e inducidos, el sector proporciona actualmente 816.200 empleos, lo que supone el 5,5% de la población activa asalariada del sector privado. En cuanto a la calidad del empleo, aún con datos de 2023, destaca el 94% de contratación indefinida y un salario medio anual de casi 42.000 €. No obstante, se espera que la cifra final de 2024, una vez se publique, se eleve hasta los 45.000 € anuales por persona empleada, una retribución que supera en un 37,6% al salario medio industrial, y un 57,8% a la media nacional.

Situación Crítica de la Química Básica

Todos los datos anteriores, si bien proporcionan una visión global de la fortaleza y carácter estratégico del sector para la economía española, no pueden ocultar la crítica situación que está experimentando la Química Básica española por el sobredimensionamiento de los costes energéticos. Estas instalaciones son las que realizan la primera transformación de las materias primas, y requieren, por tanto, de una alta intensidad energética para sus procesos productivos.

El subsector de la Química Básica es fundamental para la autonomía estratégica puesto que se encuentra a lo largo de numerosas cadenas de valor de sectores claves como el sanitario, la alimentación, la construcción, la automoción o la defensa, entre muchos otros, además de ser fundamental para el propio funcionamiento de la economía.

Desde el año 2021, todo el crecimiento del sector químico se ha sustentado esencialmente en la fortaleza de la Química de Consumo y Especialidades, y de la Farmaquímica, mientras que la Química Básica, que representa un tercio de la producción, ha registrado un descenso productivo continuado debido al incremento de los precios del gas y la electricidad.

Los altos costes de la energía han afectado simultánea y drásticamente a todos los sectores electro y gasintensivos europeos, tal y como señala el informe Draghi y los análisis realizados por la Comisión Europea en sus recientes y sucesivas comunicaciones Clean Industrial Deal, y Affordable Energy Action Plan.

Así, en 2024, la Química Básica, acumula desde 2015 una caída de 8 puntos porcentuales, descenso que se ajustará a finales de 2025 al 5,2% por la moderación esperada de los precios energéticos.

Hasta 2021, aunque la Química Básica experimentó a nivel global ligeras fluctuaciones, creció con fuerza al término de dicho ejercicio como consecuencia de la recuperación de la demanda embalsada propiciada por la pandemia, si bien los precios energéticos habían iniciado ya su senda alcista.

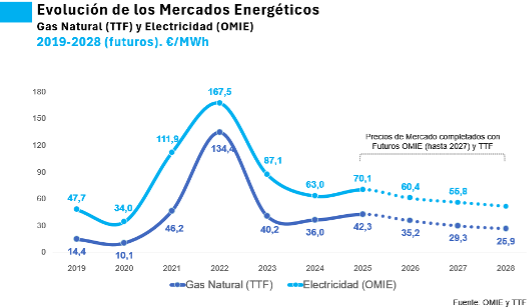

En 2022, y ya con la demanda normalizada, la invasión de Ucrania y la espectacular escalada de los precios energéticos (+251,2% en el caso de la electricidad y +833,3% en el del gas respecto a 2019), generaron una pérdida productiva de 11 puntos en este subsector, tendencia que se agudizó en 2023 con una nueva caída de 9 puntos que llevaron el acumulado desde 2015 a un crítico -13,6%.

En 2024, los precios mostraron una mayor moderación, aunque todavía el mercado eléctrico registró un precio medio de 63€/MWh (un 32% superior a los niveles previos a la pandemia) y el gas (TTF) se situó en 36€/MWh (150% superior a los niveles de 2019). Esto permitió la recuperación de 6,5 puntos en el índice de producción.

A pesar de ello, la Química Básica, al cierre de 2024, todavía se hallaba 8 puntos por debajo de los niveles de 2015, dato sumamente negativo, aunque la situación era mucho más crítica en el conjunto de la Unión Europea (-24,0%) y, particularmente, en los países de nuestro entorno competitivo: Francia (-14,5%), Alemania e Italia (-19,7%).

La recuperación productiva en 2024 y la previsible, aunque más moderada en 2025, vienen condicionadas por el incremento de la demanda y unas expectativas de mejora de precios a corto y medio plazo, pero continúa latente la debilidad competitiva de Europa frente a los mejores precios energéticos que proporcionan EE.UU. y China a sus empresas industriales, lo que les está permitiendo capitalizar las inversiones productivas.

Ante esta situación, resulta imperante que el Gobierno español asuma las recomendaciones del ejecutivo comunitario, las cuales deben centrarse en reducir el impacto de los Peajes, Cargos e Impuestos en las empresas electrointensivas, así como en aprovechar los límites de los modelos de compensación y de gestión de demanda existentes.

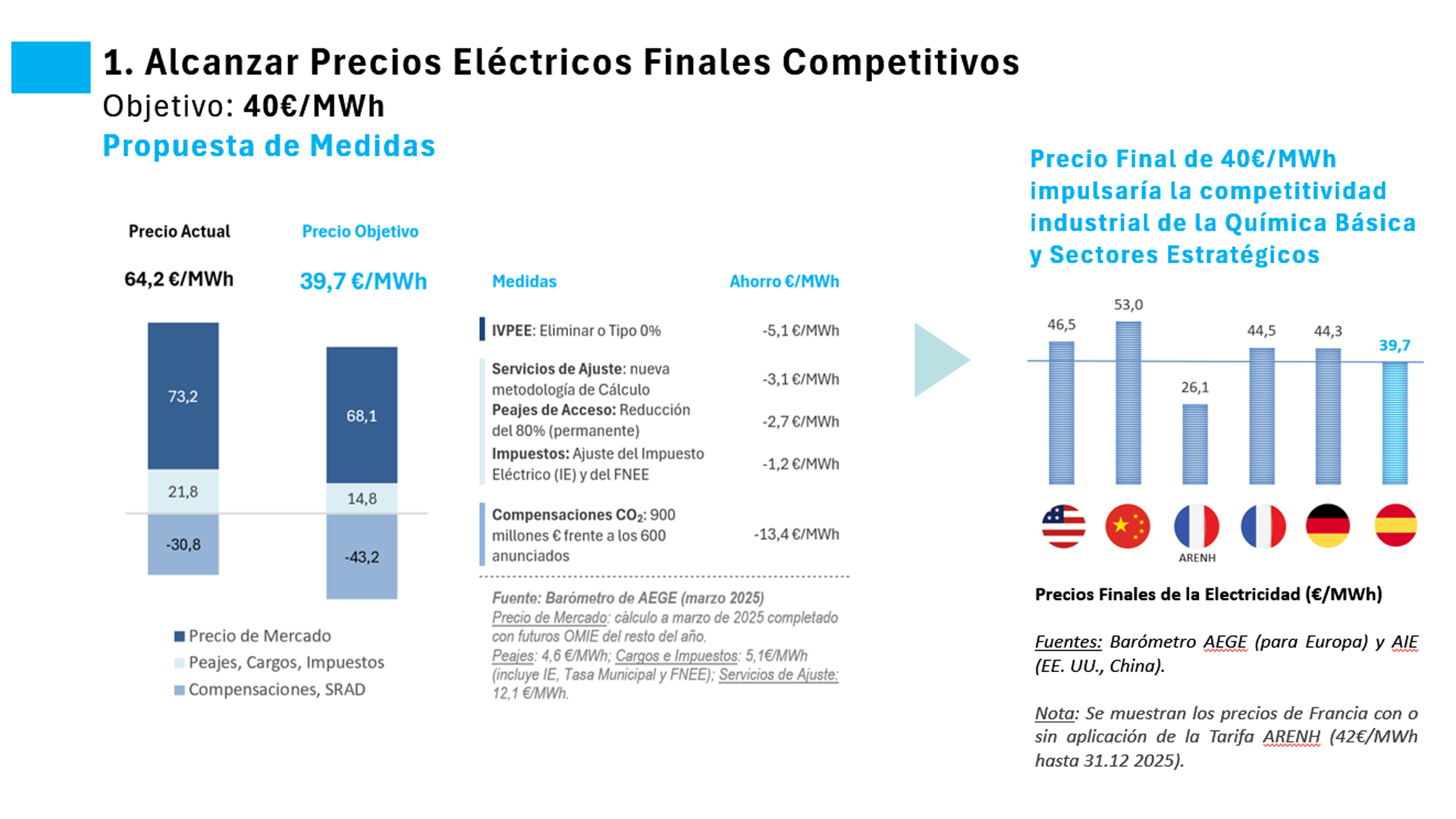

Objetivo: Alcanzar un precio final eléctrico de 40€/MWh

En el caso de España, la aplicación de estas orientaciones permitiría reducir la factura eléctrica en más de 25€/MWh, y situar el precio final en el entorno de los 40€/MWh para las empresas electro-intensivas, precio variable en función del nivel de tensión.

Las medidas clave que se deben implementar deberían enfocarse principalmente en:

- Derogar o establecer en tipo cero el Impuesto sobre el Valor de la Producción de Energía Eléctrica del 7%;

- Reasignar parte del coste de los Servicios de Ajuste a los cargos del sistema eléctrico;

- Establecer de manera permanente una reducción del 80% al 90% en los peajes de acceso a la red eléctrica;

- Disminuir el impacto del Impuesto Eléctrico y del Fondo Nacional de Eficiencia Energética;

- Maximizar las compensaciones por emisiones indirectas de CO₂ hasta los 900 millones de euros, incluyendo a los subsectores de la Química Básica y otras industrias electrointensivas en el Anexo 1 de las Directrices de Ayuda Estatal en el marco del régimen europeo de comercio de derechos de emisión, actualmente en proceso de revisión.

Estas acciones permitirían alcanzar un precio final de la electricidad en torno a los 40€/MWh, lo cual situaría a las industrias electrointensivas españolas en una posición altamente competitiva respecto a sus homólogas europeas (Alemania, Francia, Italia) e internacionales (Estados Unidos, China). Además, facilitaría una aceleración significativa en las inversiones dirigidas a la electrificación de procesos industriales, siempre que esta resulte técnicamente viable.

Objetivo estratégico: Financiación para inversiones y costes operativos en la transición climática

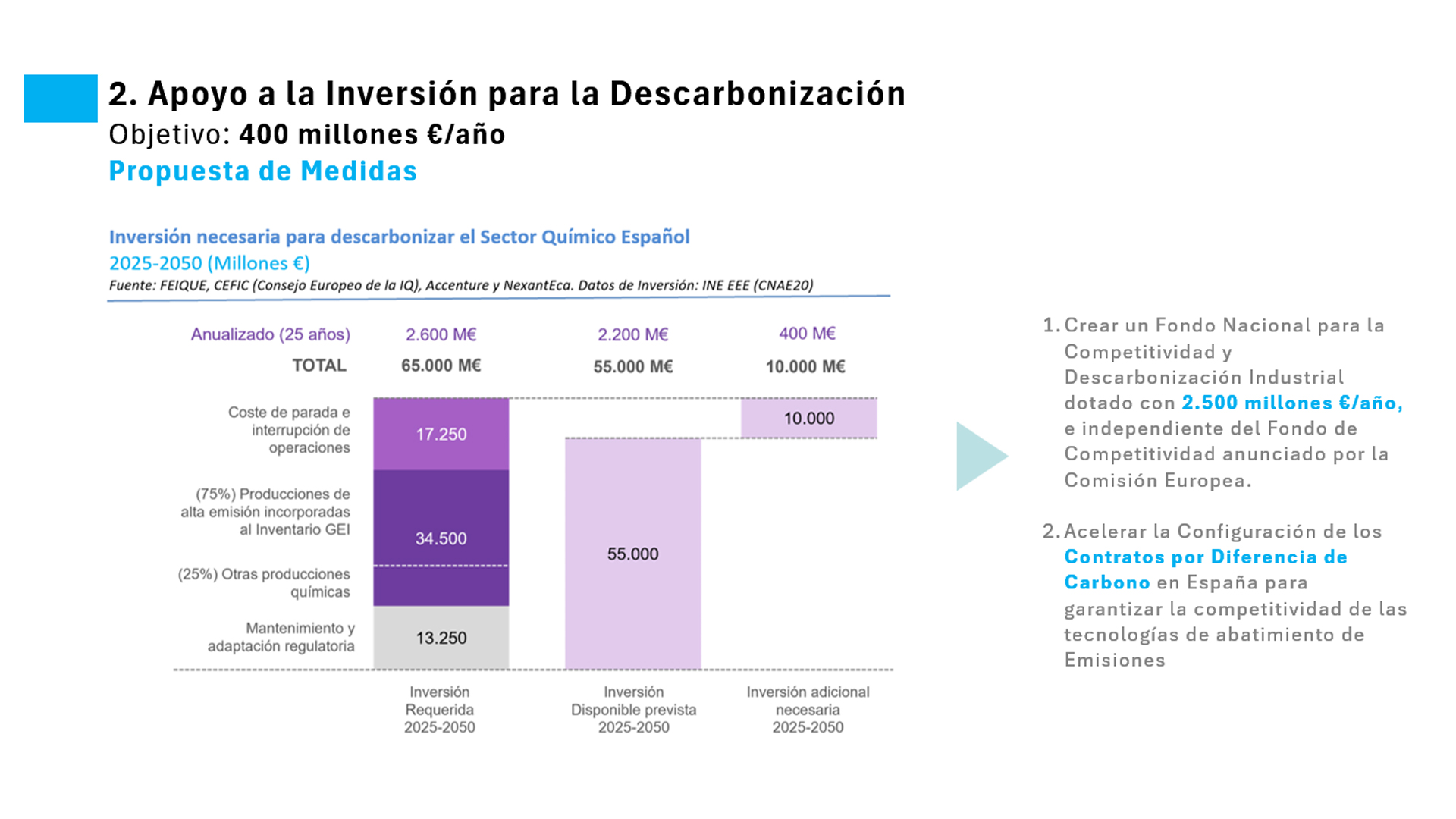

De cara al período 2025-2050, la industria química española deberá invertir aproximadamente 65.000 millones de euros con el fin de reducir 13,5 millones de toneladas de emisiones de CO₂ —10,8 millones incluidas en el inventario nacional de gases de efecto invernadero, y 2,7 millones adicionales no incluidas. Esta inversión se distribuye en 34.500 millones para CAPEX, 17.250 millones para costes asociados a paradas productivas y pérdida de mercado durante el proceso de transformación, y 13.250 millones para mantener el resto de los activos en óptimas condiciones operativas.

Para cumplir con estos objetivos, el sector necesita aumentar en 400 millones de euros anuales su ritmo inversor promedio, que actualmente se sitúa en 2.200 millones de euros al año. Este esfuerzo económico es crucial para avanzar hacia la neutralidad climática y mantener la competitividad del sector químico a largo plazo.

Para cerrar esta brecha de inversión, resulta imprescindible establecer un instrumento financiero específico en España que respalde la inversión industrial, con independencia de la futura implementación del Fondo de Competitividad Europeo previsto en el Clean Industrial Deal, el cual contará con 100.000 millones de euros destinados a facilitar la transición del sector manufacturero, aunque aún se desconocen sus mecanismos operativos.

En este sentido, Feique, en colaboración con los sectores agrupados en la Alianza por la Competitividad de la Industria Española, ha propuesto al Ministerio de Industria y Turismo y a los distintos grupos parlamentarios la creación de un Fondo Nacional para la Descarbonización y la Competitividad Industrial, con una dotación anual de 2.500 millones de euros. Este fondo se financiaría mayoritariamente con los ingresos procedentes de la venta de derechos de emisión (70%), complementados con partidas provenientes de los Presupuestos Generales del Estado.

Además, este mecanismo incluiría un modelo de financiación del gasto operativo (OPEX) mediante Contratos por Diferencias de Carbono (CDCs), dado que muchas tecnologías de descarbonización implican costes operativos superiores a los de las tecnologías fósiles convencionales. Este es el caso, por ejemplo, del hidrógeno verde, el biometano, los gases renovables, la captura y almacenamiento de CO₂ o los procesos de electrificación.

Actualmente, el Ministerio de Industria está evaluando el diseño de un modelo de CDCs para estas tecnologías. En paralelo, Feique está finalizando un informe técnico con una propuesta detallada de funcionamiento que será presentado próximamente ante el Ministerio.

Las medidas propuestas —la consecución de un precio eléctrico competitivo de 40€/MWh y el apoyo a la financiación de inversiones y OPEX para lograr la neutralidad climática— contribuirían significativamente a reforzar la competitividad del sector químico. Este, a su vez, tendría un impacto multiplicador en la economía: por cada euro generado en valor añadido, aporta 3,37 euros al conjunto económico nacional, y por cada empleo directo creado, se generan 3,4 empleos adicionales. La industria química provee productos y tecnologías al 98% de los sectores productivos, desempeñando un papel fundamental en numerosas cadenas de valor industriales.