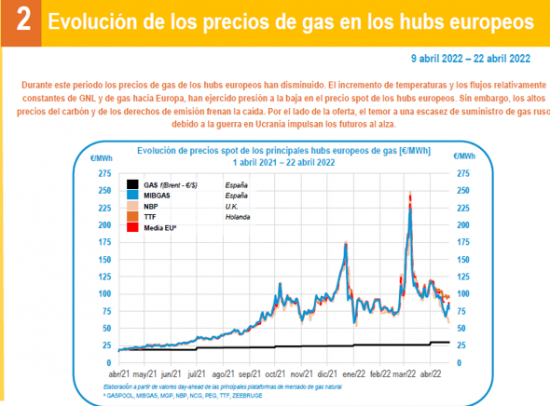

Según dicho informe, el incremento de temperaturas y los flujos relativamente constantes de GNL y de gas hacia Europa han ejercido presión a la baja en el precio spot de los hub europeos. Sin embargo, los altos precios del carbón y de los derechos de emisión frenan la caída. En cuanto a la oferta, el temor a una escasez de suministro de gas ruso debido a la guerra en Ucrania impulsa los futuros al alza.

Asimismo, MIGBAS aumenta su volatilidad respecto al resto de hubs europeos. Los diferenciales, respecto a la media europea sin MIBGAS, se han situado entre -0,96 y -20,47 €/MWh. Además, el precio medio de MIBGAS en marzo fue de 125,68€/MWh, un 54,7% superior al pasado febrero (+44,4 €/MWh) y un 617,6% superior a marzo de 2021 (+108,2 €/MWh).

En cuanto a los aprovisionamientos de gas en España, en febrero 2022 EE. UU se consolida como el principal suministrador de gas natural a España con una cuota del 30,3%. Este mes Argelia sigue en segundo lugar aunque aumenta ligeramente su cuota hasta un 26,3%, según datos publicados por la Agencia Tributaria. En febrero, el aprovisionamiento de GNL ha sido de un 79% del total y el gas por canalización ha representado un 21% en este periodo.

Además, el GN canalizado sigue más competitivo que el GNL. Respectivamente, los precios han sido de 38,86 €/MWh y de 42,20 €/MWh, según los datos publicados por la Agencia Tributaria.

Del mismo modo, durante el último periodo la tendencia del Brent es ligeramente a la baja. Los principales fundamentales de este periodo han sido la prohibición de las importaciones de petróleo ruso y el cierre en Shanghái debido al aumento de casos de Covid. La combinación de ambos ha generado señales dispares en la evolución del Brent.

A 22 de abril los almacenes subterráneos han aumentado sus reservas y están al 60,5% de su capacidad. Los tanques de GNL, han aumentado hasta el 58,8% de su capacidad.

De igual forma, la demanda de gas nacional aumentó en marzo un 6,0% (+1,9 TWh) respecto a marzo de 2021. La demanda de gas para generación eléctrica ha subido un 75,4% (+3,3 TWh) debido a una menor generación solar, nuclear y de carbón e incremento del saldo exportador. Mientras la demanda del sector doméstico y Pymes sube un 6,4% (+0,5 TWh) respecto la registrada en marzo 2021, la demanda industrial baja un 8,8% (-1,7 TWh). Por el contrario, la mayor disminución se da en el sector del refino seguido del químico/farmacéutico.