El mecanismo está vigente desde el 1 de octubre de este año, con un periodo de adaptación. En enero de 2024 los importadores europeos de productos sujetos al CBAM tendrán que informar sobre las emisiones de CO2 asociadas a las importaciones de los productos sujetos al Reglamento 2023/956, esto es, cemento, hierro y acero, aluminio, fertilizantes, hidrógeno y electricidad. Pero se prevé ampliar este ámbito a otros sectores en el futuro.

“Casi es más fácil definir al CBAM por lo que no es que por lo que es. No es un impuesto. No es un arancel”, declaró Andrés Barceló, director general de UNESID. El CBAM “es un mecanismo ambiental al socaire de lo que permiten las reglas de Organización Mundial del Comercio (OMC) para igualar las condiciones de las importaciones respecto de la producción europea en seis sectores sometidos al ETS”, el Emission Trading System, es decir, el régimen de comercio de derechos de emisión de CO2 la Unión Europea.

Haciendo un poco de historia, la primera vez que se habló en público del CBAM fue en 2016, cuando el entonces ministro francés de Economía y actual presidente de la República Francesa, Emmanuel Macron, propuso la idea de lanzar un proyecto piloto sobre este particular. Su idea era solo para el cemento, recordó Barceló, “que en ese momento estaba totalmente en contra porque confiaba en encontrar otra medida”. El proyecto fue evolucionando y finalmente el CBAM se aprobó en 2023.

“Evidentemente, cuando uno pide algo, a lo mejor tiene la mala suerte de que se lo concedan. Esto [el CBAM], que lo había ido solicitando la industria para laminar la diferencia competitiva con la que se encontraba, se ha convertido ahora en un instrumento que va a ser difícil de gestionar para los importadores y la Administración y que esperamos que funcione”, admitió Barceló al presentar una jornada informativa recientemente organizada por UNESID para explicar este mecanismo, su entorno, las empresas y productos afectados, los plazos, obligaciones y trámites.

“Estamos en un periodo de prueba. Es la primera vez, por lo menos en mi vida profesional, donde se hace un periodo de prueba para una legislación. El periodo de prueba durará hasta 2026 durante el que los importadores tendrán que declarar, pero no tendrán que pagar. Los pagos vendrán posteriormente a partir de 2026 y se van a ir escalonando [hasta 2034] en la misma relación que van a ir disminuyendo las asignaciones gratuitas para la industria europea sometida al comercio del ETS”, declaró Barceló.

Este mecanismo, añadió el responsable, está gestionado tanto por la Comisión Europea como por las administraciones nacionales. “Y nuestro gobierno no ha sido el más diligente para designar la administración competente. Nosotros se lo hemos reclamado varias veces”, criticó el director general de UNESID. La autoridad competente será el Ministerio para la Transición Ecológica (MITECO), pero no se sabe todavía quién dentro de ese departamento. Y sólo hay un buzón de correo electrónico CBAM. Según la legislación vigente, también tendrá competencias el Servicio de Aduanas, lógicamente relacionado con el control de fronteras.

Hasta 2018, el precio de CO2 era bastante reducido y rondaba los cinco euros por tonelada equivalente. Pero a finales de ese año empezó a subir y la sorpresa es que llegó a los 100 euros y ahora está en la banda de los 80 euros. En 2034 podría situarse en los 100 euros, provocando un fuerte sobrecoste en los productos afectados. Además, el esquema futuro del comercio de emisiones va a ir reduciendo sustancialmente las asignaciones gratuitas con objeto de que los sectores implicados en el ETS cumplan con el objetivo de reducción de emisiones de gases de efecto invernadero impuesto por la Unión Europea. Y en este contexto, están “los terceros países cuya ambición climática básicamente solo puede mejorar”, como bien dijo Santiago Oliver, responsable del área de Sostenibilidad, Energía e Innovación de UNESID. Es decir, terceros países que emiten mucho, demasiado. Principalmente China e India. Son casi todos los del mundo a excepción de una decena de Estados. Ahora bien, aquellos países que tengan establecido un coste a la emisión de CO2, como, por ejemplo, Japón, podrán deducir la cuantía pagada de la cantidad a abonar por los certificados de emisión, para evitar un pago duplicado por el mismo concepto.

El panorama es complejo: Una reducción del techo industrial de emisiones de los sectores ETS, un fuerte incremento del precio del carbono y una baja ambición climática global. En conclusión, la llamada fuga de carbono cada vez es más evidente. “Es más fácil producir acero o materias primas con una elevada huella de CO2 fuera de la Unión Europea sin costes que dentro”, resumió Oliver.

El CBAM es la respuesta a este contexto. Bruselas decidió instaurar un sistema que permita igualar el coste del CO2, solamente en el mercado europeo. El principal inconveniente de este novedoso sistema es que, aunque puede solucionar el problema de la “mochila climática” de las importaciones, compromete seriamente la competitividad de las exportaciones europeas. “Las deja a los pies de los caballos”, opinó expresivamente Oliver.

Oficemen, la patronal de la industria cementera, espera que “se garantice un tratamiento equilibrado de las importaciones procedentes de países extracomunitarios”. “No obstante, necesitamos de la Comisión Europea una propuesta, en la misma línea, para dar solución a las exportaciones de cemento”, subrayó a industry TALKS Dimas Vallina, director de Comunicación de Oficemen. “El reto es adecuar correctamente y con rapidez estos mecanismos en cada fase -desde 2026 hasta 2034-, si queremos que la pérdida de competitividad no siga ampliándose e impida una descarbonización real del conjunto de nuestra economía”, puntualizó.

Resulta interesante recalcar, además, que la legislación sobre el CBAM fue refrendada por el Parlamento Europeo por una amplísima mayoría de los eurodiputados. Pocas veces se ve una propuesta de directiva aprobada con tanto consenso, más del 80% de los votos.

El Reglamento europeo en vigor es, en sí mismo, muy generalista y precisará de un ulterior desarrollo secundario a través de nuevas normas, que todavía no han sido presentadas por la Dirección General de Impuestos (DG TAXUD) de la Comisión Europea. Esos futuros reglamentos serán los que, a la postre, decidirán si el sistema es correcto y funciona bien o, por el contrario, necesita mejoras. Básicamente la nueva directiva del CBAM requerirá 17 ó 18 textos de implantación, según los datos aportados a UNESID por Adolfo Aiello, subdirector general de Eurofer, la Asociación Europea del Acero.

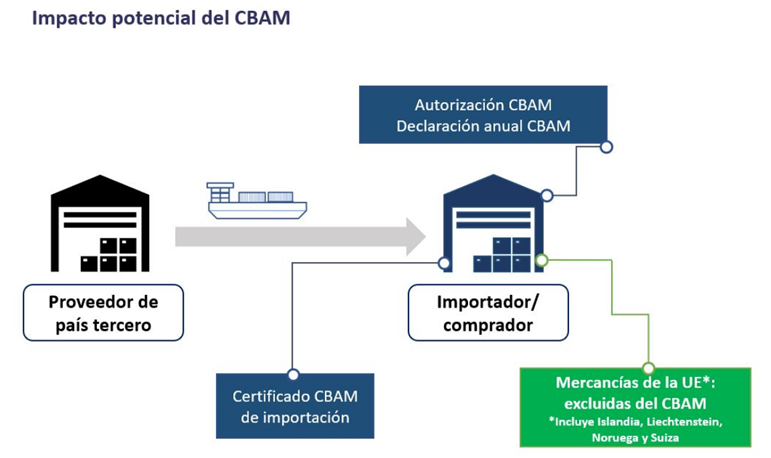

Como se indicó previamente, los productos y mercancías sujetos a esta regulación son muy amplios. Incluyen, dentro del acero, comentó Alfonso Hidalgo de Calcerrada, responsable del área de Logística y Mercados de UNESID, los capítulos 72 (fundición, hierro y acero) y 73 (manufacturas de fundición, de hierro o acero) de la nomenclatura combinada arancelaria de la UE, además del concentrado mineral (mineral de hierro). De esos dos capítulos, quedan excluidos la chatarra y algunas ferroaleaciones, los cables, los alambres, las telas metálicas, los clavos, las cadenas, los muelles y las estufas. Incluye fundición, tubos de acero, soldados o no, estructuras metálicas, depósitos, tornillos, contenedores, paneles… “En el fondo lo tiene más fácil el importador de un producto sencillo como una bobina de acero que el de un producto complejo como pueda ser un panel aislante o una estructura metálica”, indicó Hidalgo. ¿Por qué? Porque el importador de una bobina debe declarar los datos de producción de CO2 asociada al producto y se los tiene que pedir al fabricante, pero el importador de una estructura metálica tendrá que declarar los datos de emisiones de la cadena de producción, lo cual será más costoso y complejo. En otras palabras, cuanto más elaborada sea la mercancía, más complicada será la labor de recopilación de datos. En relación con esto, tendrá que declarar el importador que hace el despacho de aduanas o su representante directo. El fabricante en países terceros le queda lejos a las autoridades comunitarias quienes, además, no tienen competencias para imponerle ningún tipo de carga. Los países afectados son todos los externos a la Unión Europea salvo Islandia, Liechtenstein, Noruega y Suiza.

Todas las toneladas de CO2 deben ser declaradas y ninguna debe ser declarada dos veces. Habrá multas por no declarar, que serán distintas según las fases de aplicación del CBAM.

En cuanto a plazos, existe un periodo transitorio, que empezó en octubre de 2023 y que se extenderá hasta enero de 2026. Después habrá unos periodos definitivos con distintos tipos de pago. Como el pago parcial aparece en enero de 2026 eso quiere decir que hasta entonces no se paga nada, salvo las multas. Esta parte inicial es puramente declarativa, pero es preciso declarar todo, porque si no se hiciera, las multas pueden ser entre 10 y 50 euros por tonelada no declarada. Eso en la primera ocasión. En las siguientes veces, el Reglamento indica que esas sanciones pueden ir creciendo, aunque no dicen en qué cuantía.

Lo primero que deben hacer las empresas importadoras afectadas es registrarse en el CBAM y luego hacer declaraciones trimestrales. La primera declaración trimestral se efectuará en enero de 2024. Inicialmente se podrán hacer declaraciones con valores por defecto que todavía no se han publicado y que se podrán utilizar hasta el segundo trimestre de 2024, lo que significa que ya es necesario ir recopilando datos. Lo curioso del sistema, en opinión de Hidalgo, es que, cuando el periodo sea definitivo, las declaraciones serán anuales y no trimestrales. Las trimestrales podrán ser completadas y modificadas durante un periodo de subsanación.

Otra circunstancia destacable es que el CBAM tiene un componente de minimis; es decir, por debajo de 150 euros no es preciso hacer declaración.

La fase definitiva de aplicación del Mecanismo incluirá una compra y pago de certificados, la declaración anual y la entrega anual de certificados, es decir, pagos efectivos. En esa fase las multas serán más elevadas llegando a los 250 euros. También será necesaria entonces la verificación, cuyos detalles aún no se conocen, pero sí que habrá unos verificadores o agentes externos.

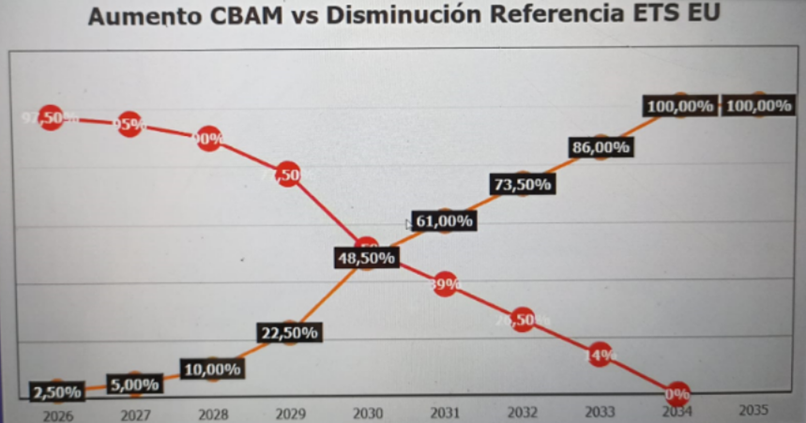

Habrá pagos parciales y totales. ¿Qué quiere decir eso? Que como el CBAM está asociado al ETS EU, es decir, a los mercados de emisiones de carbono en la UE, los fabricantes que están en Europa recibirán unas asignaciones gratuitas por sus emisiones de CO2, asignaciones que se irán reduciendo paulatinamente según pasen los años y se acerque el objetivo de reducción (neutralidad) de la huella de carbono, objetivo fijado en 2035 por la Comisión Europea. Así, en 2026, las asignaciones gratuitas cubrirán el 97,5%; en 2030, el 48,5%; y desaparecerán en 2034 (VER GRÁFICO ADJUNTO). Eso quiere decir que en 2026 aún se pagará poco, sólo por el 2,5% de las emisiones de carbono, pero ese porcentaje irá creciendo y a partir de 2030 los pagos serán crecientes y se harán considerables.

Los trámites que van a tener que hacer (que ya deberían estar haciendo) las empresas importadoras españolas serán esencialmente la recopilación ingente de datos y asegurarse por un tema de seguridad de carga de suministro que la empresa del país tercero a la que compran el material extracomunitario también lo esté haciendo, porque en caso contrario eso puede repercutir en los costes.

En particular, señaló Santiago Oliver, las empresas implicadas deberían tener un sistema de homologación de compras donde quede claro que el proveedor extracomunitario suministrará toda esa información que se puede solicitar vía cuestionario o a través de un sistema IT interno, porque “manejar esto manualmente es absolutamente inviable” en el caso de que las importaciones sean recurrentes y dado que habrá que compactar todos los datos en informes trimestrales.

Oliver enumeró los 12 pasos que deben seguir las compañías para cumplir con la declaración CBAM:

- Buscar los códigos CN (materiales o productos) afectados.

- Agregar productos si así se desea para facilitar el perfil de emisión.

- Conocer los procesos de las instalaciones, ruta(s) y límites del sistema para descontar la huella climática de aquella parte que no deba ser incluida.

- Definir el periodo de “declaración”.

- Calcular las emisiones directas de la instalación.

- Calcular las emisiones indirectas de la instalación.

- Dividir la instalación en procesos productivos o agregar procesos.

- Calcular las emisiones atribuidas directas e indirectas.

- Identificar los precursores relevantes.

- Definir el nivel de actividad.

- Calcular las emisiones directas e indirectas implícitas.

- Identificar el precio de carbono pagado por el producto en origen (tercer país).

El sistema CBAM, en resumen, “no es sencillo” de implementar, reconocieron los dos expertos de la patronal siderúrgica, porque en realidad se está poniendo en marcha “un monstruo” que jugará un papel decisivo en la elaboración del verdadero mapa de la huella de carbono no solo en Europa sino en terceros países que tengan relaciones comerciales con la UE.

Este mecanismo, al que se sumarán tarde o temprano otras industrias, servirá para determinar el grado de emisión de carbono de los productos, pues legalmente, cuando lleguen a la frontera, tendrán que portar su “libro de familia”. Esos datos pueden servir no solo para declarar y pagar sino también para manejar una política industrial que tenga que ver con las emisiones de CO2. “Habrá que aprovechar toda esa información y sacarle algún beneficio al menos de cara a la comercialización”, declaró Oliver.