Indra prosigue su línea de crecimiento y ha vuelto a presentar esta mañana unos resultados de récord en el primer trimestre de 2026, como ya lo hizo en los del cierre del ejercicio 2025 completo. Hay que recordar que en este trimestre, cuyos resultados se conocen ahora, la empresa aún estaba comandada por Ángel Escribano como presidente ejecutivo —dimitió el pasado 1 de abril—. La multinacional española de tecnología y defensa ha elevado sus ingresos un 14,6% (1.334 millones de euros) y ha disparado su beneficio neto un 28,4% (76 millones de euros), consolidando su senda de crecimiento en el último trimestre de la era Escribano antes de iniciar una nueva etapa bajo el liderazgo del nuevo presidente no ejecutivo, Ángel Simón.

Los ingresos de la cotizada ascendieron en los tres primeros meses del año a 1.334 millones de euros frente a los 1.164 millones del primer trimestre de 2025, con un incremento del 14,6% en términos reportados (que sí incluye el impacto de los tipos de cambio) y del 15,2% en moneda local (una métrica que elimina el impacto de la fluctuación de las divisas). Todas las divisiones presentan crecimientos de ingresos: espacio un 393%, defensa un 32,5%, ATM (gestión de tráfico aéreo) un 17% y movilidad y Minsait un 1%.

Este fuerte repunte de la facturación se ha visto impulsado por la contribución inorgánica (las adquisiciones de nuevas empresas), que han aportado 109 millones de euros a las ventas de este trimestre frente a solo 1 millón hace un año. La división de defensa se ha beneficiado de la integración de TESS Defence y Aertec, mientras que el área de espacio ha sumado los ingresos de Hispasat e Hisdesat. De este modo, las adquisiciones recientes representan el 64% del crecimiento y el 36% restante (61 millones de euros) responde a la mejora orgánica de los negocios que ya estaban en el grupo hace un año, que ha sido del 6%.

El ebitda (earnings before interest, taxes, depreciation and amortization) o resultado bruto de explotación ha alcanzado los 194 millones de euros frente a los 125 millones del primer trimestre del pasado año, con un crecimiento espectacular del 54,7%. El margen ebitda consolidado (la rentabilidad bruta de la compañía) ha subido hasta el 14,5%, frente al 10,7% del mismo periodo del año pasado, con una importante mejora de 3,8 puntos porcentuales..

El ebit (earnings before interest and taxes), es decir, el beneficio operativo o resultado neto de explotación, se ha situado en 118 millones de euros frente a 95 millones en el primer trimestre de 2025, lo que supone un incremento del 24,2%. Y el resultado neto también ha crecido hasta los 76 millones de euros frente a los 59 del primer trimestre de 2025, un 28% más. Y el margen ebit en el primer trimestre del ejercicio es del 8,9%, mejorando 0,8 puntos porcentuales respecto al primer trimestre de 2025.

Indra mantiene las previsiones del año

La compañía reitera en su comunicado todos sus objetivos financieros para el actual ejercicio en curso de 2026: superar los 7.000 millones de ingresos en moneda local, un ebit superior a 700 millones de euros y un flujo de caja libre de más de 375 millones de euros.

José Vicente de los Mozos, consejero delegado de Indra , subraya que «los resultados del primer trimestre reafirman nuestro compromiso con el guidance —previsiones— del año. Estamos enfocándonos plenamente en el desarrollo de la huella industrial, el impulso de acuerdos estratégicos y apalancándonos en nuestras capacidades tecnológicas para cumplir nuestros compromisos con los clientes. Una vez más, seguimos cumpliendo con el plan estratégico Leading the future y estamos trabajando en la definición de la nueva fase scale up«.

La cartera de pedidos y la generación de caja se disparan

Por otra parte, la cartera de pedidos y la generación de caja, el free cash Flow (FCF) o flujo de caja libre, se han disparado de forma espectacular. La empresa del Ibex 35 ha concentrado en este arranque de año pedidos por valor de más de 20.000 millones de euros (20.334 millones exactamente). En el mismo periodo del pasado año esta cartera era de 8.003 millones, con un incremento del 155% en términos reportados y del 154,1% en moneda local.

La compañía del Ibex explica en el comunicado de presentación de estos resultados que la cartera de pedidos se ha visto impulsada principalmente por la división de defensa (más de 8.394 millones de euros) y por la contribución inorgánica del negocio de espacio (consolidación de Hispasat e Hisdesat de 2.704 millones de euros). No obstante, añade, todas las demás divisiones aportan también en este crecimiento. La cartera de pedidos equivale ya a 3,61 veces las ventas de los últimos 12 meses, un salto significativo frente a las 1,64 veces de hace un año.

Además, la contratación en los tres primeros meses del año se ha situado en 2.856 millones de euros, lo que supone un aumento interanual del 56%, con crecimientos en todas las divisiones.

Por su parte, la generación de caja se ha situado en 1.444 millones de euros en este primer trimestre de 2026, un salto espectacular frente a los 77 millones del año anterior. Sin embargo, está impulsado por los anticipos de 1.671 millones de euros recibidos para los Programas Especiales de Modernización (PEM) del Ministerio de Defensa.

La propia compañía aclara en su comunicado que «excluyendo el impacto neto del capital circulante de estos programas y considerando un factoring histórico constante de 187 millones de euros (el registrado en el cierre de todos los trimestres de los últimos años)», el free cash flow del trimestre habría tenido un saldo negativo de 40 millones de euros. El factoring es una línea de financiación que permite a las empresas obtener liquidez inmediata adelantando el cobro de sus facturas pendientes cediéndolas a un banco o entidad especializada. Y, sin tener en cuenta el factoring, la operativa de la compañía este trimestre habría arrojado un free cash flow (FCF) negativo de 227 millones de euros.

Caja neta de 855 millones

En cuanto a la salud de su balance, Indra ha cerrado marzo con una posición de caja neta de 855 millones de euros, lo que supone un incremento espectacular frente a los 129 millones del mismo mes del año anterior. La compañía tiene actualmente más efectivo en caja que deuda financiera y ha multiplicado esa hucha por más de seis. El grupo cuenta con una gran solvencia para afrontar inversiones o adquisiciones sin necesidad de recurrir a financiación externa.

Esta solidez se refleja en la ratio de deuda neta sobre ebitda, que se sitúa en -1,3 veces (frente al -0,2 de 2025). Que este ratio sea negativo, a diferencia de otras magnitudes contables, es la mejor de las noticias para cualquier compañía. Indra no solo carece de deuda neta, sino que su excedente de caja actual supera incluso su beneficio bruto de explotación (ebitda) de todo un año.

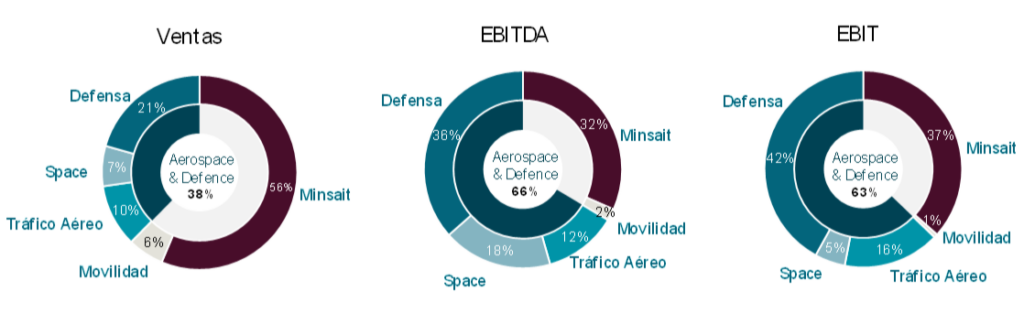

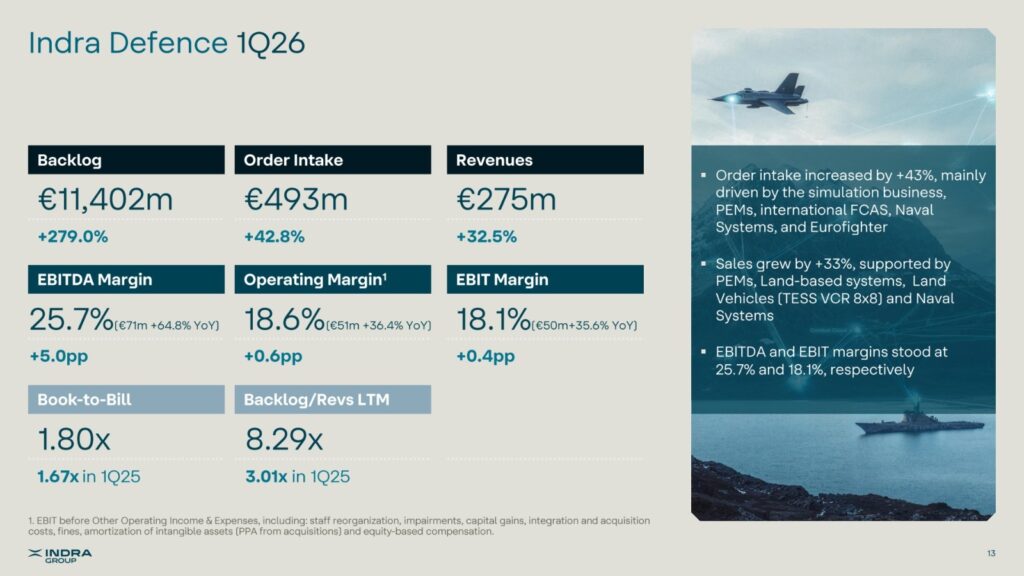

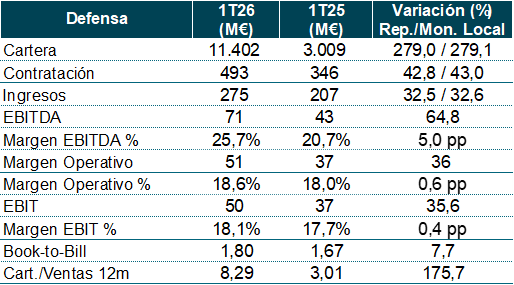

Resultados del negocio de defensa

En cuanto a la rentabilidad real del negocio de defensa, los márgenes de esta división son excepcionales para los estándares de la industria. El margen ebitda se situó en el 25,7%, mejorando 5 puntos porcentuales respecto al primer trimestre de 2025. Este porcentaje supone que de cada 100 euros que factura Indra en esta área, casi 26 euros son de beneficio bruto antes de impuestos y amortizaciones.

Por su parte, el margen ebit —el beneficio neto operativo tras descontar las amortizaciones y depreciaciones (el coste del desgaste de los activos y tecnología)— ha alcanzado el 18,1%, mejorando 0,4 puntos porcentuales respecto al año anterior. Un dato que muestra que Indra Defensa no solo está vendiendo más, sino que está siendo más eficiente, logrando que sus beneficios crezcan a un ritmo mayor que sus costes operativos.

El crecimiento de los beneficios ha sido mucho más acusado: el ebitda de defensa ha alcanzado los 71 millones (un 64,8% más que en el mismo periodo de 2025), mientras que el ebit se ha situado en los 50 millones, lo que supone un alza del 35,6% frente al primer trimestre del pasado año.

La cartera de pedidos acumulada del área de defensa ha alcanzado los 11.402 millones de euros, con un espectacular crecimiento del 279% que se explica por los grandes contratos plurianuales ya firmados por la compañía y a los que antes se hacía alusión en la interpretación de la generación de caja de Indra. Los encargos de defensa suponen más de la mitad (56%) del total del grupo (los ya mencionados 20.334 millones de euros).

Asimismo, esta división ha firmado nuevos pedidos solo en este primer trimestre del año por valor de 493 millones de euros. Y el ratio book-to-bill —tasa de reemplazo de pedidos— que compara los pedidos recibidos con los facturados, se ha situado en 1,8 veces. Esto significa que por cada euro de trabajo terminado que deja de estar en la cartera de Indra y se factura al cliente, consigue 1,80 euros de contratos nuevos. Es decir, la cartera de pedidos crece casi al doble de velocidad de la que se ejecutan los proyectos actuales.

Esta acumulación de contratos, a muy largo plazo, blinda el futuro de la división, cuya ratio de cartera sobre ventas se ha multiplicado por más de dos en un año, disparándose un 175,7% hasta situarse en 8,29 veces (frente a 3,01 veces en el primer trimestre de 2025). Este ratio de 8,29 veces supone, en la práctica, que la división de defensa de Indra tiene ya asegurada una carga de trabajo para los próximos ocho años.

Además, este despliegue industrial se refleja en el equipo humano de la división, cuya plantilla ha crecido un 35% en el último año, pasando de 5.418 a 7.296 empleados. Este incremento, que triplica la media del grupo (11%), incluye la integración de TESS Defence y Aertec.

Alta rentabilidad de la defensa

En cuanto a la rentabilidad real del negocio de defensa, los márgenes de esta división son altos para los estándares de la industria. El margen ebitda se situó en el 25,7%, mejorando 5 puntos porcentuales respecto al primer trimestre de 2025. Este porcentaje supone que de cada 100 euros que factura Indra en esta área, casi 26 euros son de beneficio bruto antes de impuestos y amortizaciones.

Por su parte, el margen ebit —el beneficio neto operativo tras descontar las amortizaciones y depreciaciones (el coste del desgaste de los activos y tecnología)— ha alcanzado el 18,1%, mejorando 0,4 puntos porcentuales respecto al año anterior. Un dato que muestra que Indra Defensa no solo está vendiendo más, sino que está siendo más eficiente, logrando que sus beneficios crezcan a un ritmo mayor que sus costes operativos.

La solidez de la división de defensa se sustenta en la ejecución de contratos estratégicos de largo recorrido y el crecimiento del periodo procede de los Programas Especiales de Modernización (PEM), destacando el despliegue industrial del VCR 8×8 y el desarrollo de sistemas para las fragatas F-110. A este volumen nacional se suma la recurrencia de ingresos de programas internacionales como el FCAS —donde Indra ejerce la coordinación nacional— y los contratos de sostenimiento para el Eurofighter.

La contratación de la división se ha visto impulsada un 42,8% gracias al fuerte repunte del negocio de simuladores, un área muy rentable ya que ofrece el entrenamiento para operar los mismos sistemas que la compañía fabrica. En este segmento destaca el sistema avanzado de entrenamiento de vuelo desarrollado como subcontratista de Airbus, que junto a los nuevos encargos de los programas ya mencionados explica el éxito comercial del trimestre.

En cuanto a la procedencia de los ingresos de defensa, el crecimiento se ha registrado tanto en el mercado nacional como en la región AMEA (Asia, Oriente Medio y África).