El universo de las pequeñas y medianas compañías cotizadas en la bolsa española es un motor más silencioso, pero real y con mucho potencial de crecimiento del tejido empresarial e industrial del país. Lejos de los grandes focos del Ibex 35, el Mercado Continuo y otros como BME Growth y BME Scaleup agrupan a empresas de reducida capitalización que desean crecer y a firmas en fases iniciales de crecimiento, dando forma a todo un ecosistema de small y microcaps (cotizadas de pequeña y mediana capitalización) que pueden ofrecer oportunidades únicas para los inversores.

En este artículo se analiza la selección estratégica de las 25 compañías industriales que forman parte de ese segmento microcap, que encaran los próximos ejercicios con planes de negocio ambiciosos. Y lo hace en dos capítulos. Este primero en el que se describen las claves fundamentales de las primeras 12 compañías. Y un segundo que será publicado el próximo sábado 20 de junio, en el que se darán a conocer otras 13 firmas.

Una radiografía para la que ha resultado una parte importante de este análisis la publicación Ideas para encontrar ideas, de Lighthouse. Y es que algunas de estas cotizadas no son seguidas por ninguna firma de análisis (o por una sola en el mejor de los casos) por su menor volumen de negociación en los parqués o falta de foco e interés inversor. Se les denomina valores huérfanos, sin cobertura o sin seguimiento. Y para dar luz a estas firmas, el Instituto Español de Analistas Financieros (IEAF) y Bolsas y Mercados Españoles (BME) pusieron en marcha Lighthouse, un servicio de análisis fundamental, gratuito e independiente que analiza ya a 50 empresas y que dirige Alfredo Echevarría.

Deoleo

El líder mundial del envasado y comercialización de aceite de oliva embotellado de marca cerró 2025 con una facturación de 821 millones de euros, con una caída del 17% respecto al año anterior, pero logró salir de pérdidas registrando un beneficio neto de 20 millones de euros y elevando su ebitda hasta los 50 millones. Sus principales mercados son Estados Unidos (el más rentable), España e Italia y está desplegando una expansión acelerada en India. Su hoja de ruta se enfoca a proteger sus márgenes, digitalizar sus procesos industriales, aplicar un estricto protocolo de sostenibilidad y trazabilidad en el origen de sus aceites y reducir la deuda financiera neta tras haber llevado a cabo una profunda refinanciación en marzo del pasado año.

Los analistas de Lighthouse destacan el favorable viento de cola sectorial por las buenas cosechas y reservas de agua que estabilizan los precios de origen, posibilitan el aumento de la demanda y mejoran el margen de los envasadores. La compañía, añaden, puede dejar atrás una historia de refinanciaciones, recapitalizaciones y contingencias fiscales y enfocarse en un sector en crecimiento con marcas líderes como Carbonell, Hojiblanca y Koipe en España, y Bertolli, Carapelli y Sasso en los mercados exteriores.

Ebro EV Motors

El fabricante español de vehículos cerró 2025 con una facturación de 357 millones de euros, lo que supuso multiplicar por 10 sus ingresos respecto al año anterior y superar sus propios objetivos de negocio en su primer ejercicio completo de operaciones. La compañía logró consolidar su recuperación industrial registrando un ebitda ajustado positivo de 4,42 millones de euros, impulsada por la venta de más de 14.100 vehículos a concesionarios.

Su principal mercado de consumo actual es España, donde ha logrado alcanzar una cuota de mercado del 2,2% en los tres primeros meses de este año, doblando su peso del 1,1% en 2025. El avance de resultados del primer trimestre de 2026 remitido a la Comisión Nacional del Mercado de Valores (CNMV) confirma su crecimiento: la compañía ingresó 141,4 millones de euros hasta marzo tras matricular 6.625 unidades. O lo que es lo mismo, en solo tres meses ha alcanzado el 40% de la facturación del pasado ejercicio completo de 12 meses.

No obstante, la compañía expone que «el ebitda (no auditado) registrado en el primer trimestre ha sido negativo en -3,4 millones de euros. Entre los factores que explican dicho resultado destacan el efecto en los ingresos de los contratos de buy back, los costes de personal adicionales incurridos durante el primer trimestre con motivo de la puesta en marcha de la línea de montaje M1 y los costes asociados a la participación de Ebro en el Rally Dakar».

Su estrategia se enfoca en triplicar su capacidad de ensamblaje en su planta de la Zona Franca de Barcelona (antiguas instalaciones de Nissan) mediante la activación de su nueva línea de montaje, ampliar su catálogo con un modelo urbano 100% eléctrico para 2027 y seguir haciendo crecer su red de concesionarios en nuestro país, al tiempo que prosigue con su expansión internacional mediante la apertura de distribución en nuevos mercados europeos como Bulgaria y Portugal.

Lighthouse secunda las estimaciones de Renta 4, la única entidad que cubre y asigna el precio objetivo a la automovilística, que considera que las matriculaciones acumuladas hasta abril de este año (8.985 unidades) permiten prever unas ventas en 2026 de 27.500 vehículos, por encima incluso de las previsiones (25.000), apoyándose en una marca histórica en España, una amplia gama de modelos, la infraestructura industrial y comercial ya instalada, y su alianza estratégica con la china Chery.

Amper

El grupo español de tecnología, ingeniería y defensa cerró 2025 con una facturación de 281,7 millones de euros, reflejando un ajuste por la salida de su negocio de servicios industriales, aunque impulsó su rentabilidad operativa con un ebitda de 46,3 millones de euros (+19,6%) y un beneficio neto de 4,4 millones. Con España concentrando el 70% de ingresos, la compañía se centra en el crecimiento inorgánico en defensa y energía, sustentado en una cartera de pedidos de 695 millones de euros.

La empresa ha adquirido recientemente la tecnológica Zeleros por un millón de euros y ha acordado con Nazca la compra del 100% de Teltronic por hasta 225 millones de euros; una operación que otorgará al fondo de capital riesgo una participación del 7,75% en el accionariado de Amper, tras suscribir la ampliación de capital no dineraria de 44 millones de euros incluida en la compra. La firma de defensa, tecnología e ingeniería probablemente seguirá creciendo de forma inorgánica porque había anunciado entre tres y cinco operaciones.

Los analistas de Lighthouse destacan la culminación por parte de la compañía de un proceso de transformación entre 2023 y 2025, su exposición a sectores estratégicos como defensa y energía con fuertes perspectivas de crecimiento a largo plazo y sus capacidades tecnológicas e industriales con una estrategia clara. Asimismo, resaltan la disciplina financiera de la actual directiva de la empresa, que ha reducido la deuda neta a 82 millones de euros, situando el apalancamiento en 1,8 veces ebitda.

Iberpapel

El grupo papelero español cerró 2025 con una facturación de 216,7 millones de euros, manteniendo su solidez operativa en un entorno europeo complejo que presionó a la baja la demanda y los precios del sector. La compañía logró registrar un ebitda de 20,3 millones de euros y un beneficio neto de 6,06 millones, apoyada en una gestión de costes estricta y una evolución más favorable de la factura energética en el segundo semestre. Con una producción integrada verticalmente orientada hacia el mercado europeo, su estrategia actual combina la eficiencia en su núcleo papelero con la diversificación y la sostenibilidad de sus productos.

La compañía ha consolidado recientemente hitos corporativos clave, destacando el desarrollo de su proyecto forestal Iberpapel Silvicultural System on Degraded Land, certificado bajo el estándar internacional de Verra, que le permite lanzar comercialmente gamas de papel totalmente neutras en carbono. Esta apuesta por el valor añadido complementa su política de retribución al accionista, que se ha mantenido muy activa tras ejecutar el pago de sus dividendos complementario e interino.

La compañía tiene una estrategia de gestión industrial y comercial selectiva que le ha permitido mantener tasas de uso de capacidad por encima de la media de sus competidores europeos. Asimismo, presenta una sólida posición financiera, caracterizada históricamente por una fuerte generación de caja operativa y un balance saneado que amortigua los ciclos de volatilidad en los precios de la celulosa.

Adolfo Domínguez

La firma textil gallega de moda de autor cerró su ejercicio fiscal 2025-2026 (sus cuentas se cierran en febrero) con una facturación de 139 millones de euros, lo que supuso un crecimiento del 2% respecto al año anterior y encadenar su cuarto año consecutivo en beneficios. La compañía consolidó la rentabilidad de su modelo al elevar su ebitda ajustado un 32,1% hasta los 22,4 millones de euros, logrando un beneficio neto de 1,64 millones (+81%). Asimismo, ha blindado su balance financiero al generar un flujo de caja libre de 7,2 millones de euros, logrando cerrar el ejercicio con una posición de caja neta positiva de un millón de euros que reduce a cero su deuda bancaria neta.

Para la firma de Orense, España representa el 56,6% de sus ingresos y la firma está acelerando su expansión internacional, principalmente en México y Japón. Su estrategia se enfoca en optimizar los márgenes comerciales mediante una gestión de inventarios muy estricta, la digitalización de sus canales de retail a través del e-commerce y una red de distribución estable, que alcanza los 379 puntos de venta en 54 países tras acometer 13 nuevas aperturas internacionales en el último año.

Desde Lighthouse se subraya que, pese al incremento moderado de ingresos, muestra una fuerte mejora de la rentabilidad que se traduce en una gran generación de caja y prevén la continuidad en la mejora de los márgenes. Sus mayores fortalezas, la marca, el rejuvenecimiento del cliente, una internacionalización con baja intensidad de capital, el reposicionamiento de tiendas y el crecimiento de las ventas online y las franquicias. Un menor crecimiento, pero de mayor calidad, con una menor intensidad promocional, optimización logística y disciplina en costes.

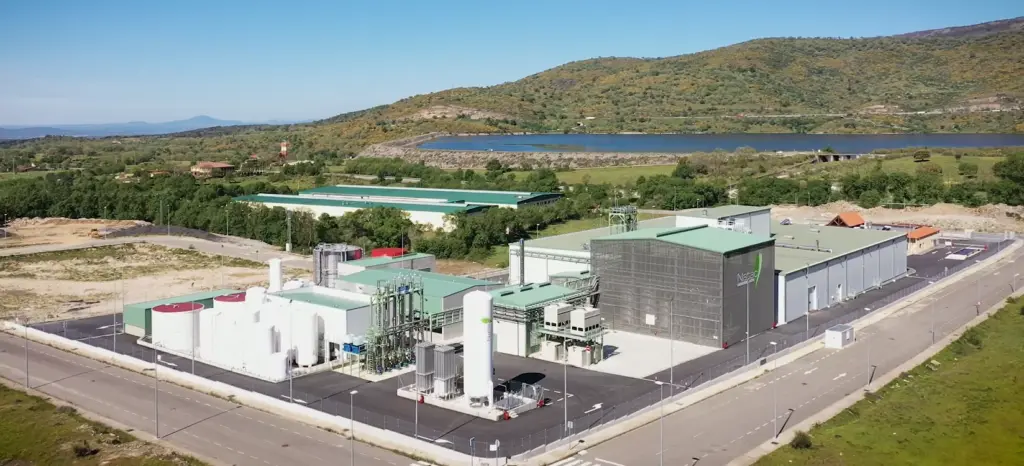

Natac

La empresa biotecnológica especializada en la producción sostenible de extractos botánicos y aceites omega-3 cerró 2025 con una facturación de 48 millones de euros, registrando un sólido crecimiento del 33% impulsado por la tracción orgánica y la captación de nuevos clientes. La compañía disparó su ebitda un 66,5% hasta superar los 23 millones de euros, rebasando sus propias previsiones de negocio gracias a una mayor eficiencia operativa que elevó sus márgenes.

Su negocio abastece de ingredientes naturales a sectores como la nutrición animal, farmacia, cosmética y alimentación. Su hoja de ruta se enfoca en expandir la capacidad productiva mediante inversiones industriales clave, maximizar el rendimiento de sus plantas y diversificar su cartera tras lograr la certificación GMP Pharma, que la habilita para suministrar principios activos farmacéuticos (APIs) de alto valor añadido.

La compañía tiene un elevado nivel de endeudamiento neto de 71,7 millones de euros por el esfuerzo inversor en sus plantas productivas de As Somozas (Galicia) y Hervás (Extremadura). No obstante, el grupo cuenta con flexibilidad financiera tras planificar una potencial ampliación de capital de hasta 35 millones de euros para 2026 y disponer de la vía de conversión de su deuda con el fondo Inveready para acelerar el desapalancamiento.

El informe de Lighthouse destaca su fuerte crecimiento en ingresos y ebitda, con un modelo de negocio que ofrece exposición al crecimiento estructural del mercado global de ingredientes naturales y nutracéuticos, y a mercados finales con crecimiento estructural, con capacidad para consolidar márgenes elevados.

Naturhouse

El grupo madrileño especializado en nutrición y dietética cerró 2025 con una facturación de 47,6 millones de euros, lo que supuso una caída de ingresos del 3,8% en comparación con el año anterior debido al estancamiento de sus ventas en el mercado polaco, italiano y español, si bien crecieron en Francia. Pese a ello, estabilizó su beneficio operativo con un ebitda de 14,4 millones de euros y elevó su beneficio neto un 2,3% hasta los 10,09 millones de euros.

El 80% de su negocio es internacional, con Francia e Italia como mercados principales. Su estrategia se centra en la aceleración de su canal de venta online (e-commerce) para compensar la pérdida de tiendas físicas, la optimización de los ingresos por franquicia y el rediseño de sus planes comerciales frente al auge de nuevos hábitos de consumo en salud.

La compañía presenta una estructura financiera muy saneada y atípica para su tamaño, al carecer de deuda financiera neta y mantener una posición de caja neta positiva de 11 millones de euros. Esta desahogada posición de balance y su alta capacidad de generación de caja le permiten sostener una alta retribución al accionista que la sitúa entre las cotizadas con mayor rentabilidad por dividendo de la bolsa española.

Los analistas de Lighthouse destacan que a pesar de la tendencia a la baja de los ingresos debido al menor número de puntos de venta, se mantiene la rentabilidad y se espera que el número de cierres de tiendas se reduzca, optimizándose la red de ventas y creciendo a través de la expansión internacional; y subrayan sus altos márgenes por su integración vertical y una estructura muy eficiente, aunque el sector es muy competitivo y están apareciendo productos sustitutivos como los fármacos antiobesidad.

Kompuestos

El fabricante catalán de compuestos plásticos cerró 2025 con una facturación de 47,3 millones de euros, lo que supuso un crecimiento del 7,4% respecto al año anterior, aunque todavía arrastra el impacto del parón industrial europeo. La compañía logró estabilizar su beneficio operativo con un ebitda normalizado de 3,5 millones de euros (3,9 millones en 2024). Es decir, vende más pero su margen ha bajado del 8% al 7,3% por la inversión en su expansión internacional.

Su mercado principal es la Unión Europea, donde vende aditivos plásticos para la industria del embalaje y la agricultura. Su estrategia se centra en sustituir el plástico tradicional por su gama de resinas biodegradables y compostables, optimizar la capacidad de sus dos fábricas en Palau-solità i Plegamans (Barcelona) y captar clientes en sectores con normativas medioambientales más estrictas.

La compañía arrastra una situación financiera delicada debido a un elevado apalancamiento, aunque viene mejorándolo desde hace años: a cierre de 2025 logró reducir su deuda financiera neta a 10,3 millones de euros, lo que supone 2,9 veces su ebitda —había llegado a 13 millones, casi cuatro veces (3,7) su ebitda, e incluso a 6 veces en 2021-2022). Para aliviar la tesorería, el grupo ejecutó recientemente una ampliación de capital de 2,15 millones de euros suscrita por su socio mayoritario (la familia Duch, liderada por el fundador y presidente de la firma, Ignacio Duch) y ha reestructurado su deuda a corto plazo y pólizas de crédito.

Los analistas de Lighthouse destacan su crecimiento apoyado en el volumen, con márgenes presionados por la inversión en mercados exteriores y que aún no se refleja en la rentabilidad. Pero señalan fortalezas como su expansión en Latinoamérica como palanca de crecimiento, su transición hacia productos de mayor valor añadido, su exposición a tendencias estructurales favorables como los biodegradables y la economía circular, y su capacidad de mejora de los márgenes.

Grupo Ezentis

La compañía madrileña especializada en soluciones tecnológicas de infraestructuras, telecomunicaciones y energía cerró 2025 con una facturación de 34,4 millones de euros, logrando un destacado repunte de ingresos del 146% impulsado por la compra de EDA Instalaciones y Energía (EDA) y de Elías Equipamientos Ganaderos (Elías Equipamientos). Tras una reestructuración societaria y financiera, la empresa logró revertir las pérdidas operativas de ejercicios previos y registrar un ebitda positivo de un millón de euros. Para financiar esta expansión inorgánica y absorber la incorporación de activos, el grupo elevó su deuda financiera neta hasta los 6,6 millones de euros, equilibrando su apalancamiento mediante la ejecución de una ampliación de capital de 7,94 millones de euros que fue sobresuscrita en un 176,5%.

España es su mercado estratégico tras el repliegue en Latinoamérica y su estrategia se centra en el crecimiento inorgánico de alta rentabilidad, maximizando las sinergias comerciales para cumplir sus objetivos de alcanzar los 160 millones de facturación en 2028, elevar el ebitda por encima de los 12 millones y situar su margen de rentabilidad en el 8%.

De hecho, el pasado mes de mayo de 2026 ha adquirido la empresa Comavic, especializada en la distribución, instalación, reforma y mantenimiento de equipamiento técnico para explotaciones avícolas en España, por 2,7 millones de euros abonados en efectivo.

La compañía ha estabilizado su balance y estructurado un modelo de negocio más flexible y menos intensivo en capital que el de su etapa anterior.

Iflex

El fabricante industrial catalán especializado en embalaje flexible e impresión en huecograbado cerró 2025 con una facturación de 14,89 millones de euros, logrando un crecimiento del 3,8% respecto al año anterior. La compañía logró sostener su beneficio operativo en un entorno de alta presión de costes al registrar un ebitda de 1,61 millones de euros, batiendo en un 21% los objetivos iniciales de su plan de negocio.

Su actividad principal se centra en el suministro de films, bobinas y envases para sectores como la alimentación, farmacia y cosmética. Su hoja de ruta se enfoca en exprimir la capacidad de su planta de producción para pasar de un uso del 60% actual al 85%-90%, lo que le permitirá elevar las ventas hasta los 22 millones de euros sin acometer grandes inversiones (capex).

La compañía destaca por una sólida posición financiera tras pasar de tener deuda a registrar una caja neta positiva de 3,03 millones de euros al cierre de 2025. Este vuelco en el balance se explica por el éxito de sus recientes ampliaciones de capital por valor de 7,2 millones de euros, recursos que el grupo tiene destinados a financiar compras de competidores mediante una estrategia de crecimiento inorgánico.

El análisis de Lighthouse admite un impacto en su margen bruto por el alza de las materias primas tras el estallido de la guerra en Irán, pero esperan una fuerte recuperación del ebitda por la corrección de una incorrecta planificación de la producción que llevó a la empresa a incurrir en mayores gastos de personal de los necesarios. Además, señalan que su sector crece y tiene un mercado fragmentado que ofrece oportunidades de consolidación, a lo que se suma una posición financiera privilegiada que le permite la búsqueda de oportunidades de inversión atractivas y al tiempo el crecimiento orgánico.

También destacan que cuatro family offices (tres con origen industrial) han invertido siete millones de euros el pasado año, cuando la firma apenas tenía una capitalización de 10 millones y pasó de ser una empresa propiedad de la familia Puig a ser controlada por esta junto a otros accionistas, por lo que el pacto social y la gobernanza serán claves de futuro.

Vytrus Biotech

La compañía catalana especializada en el desarrollo de ingredientes activos derivados de biotecnología vegetal para la industria cosmética cerró 2025 con una facturación de 8,37 millones de euros, registrando un crecimiento extraordinario del 66% impulsado por el auge del sector del cuidado de la piel y capilar. La empresa más que duplicó su beneficio operativo al anotar un ebitda de 4,16 millones de euros (+106%), logrando un beneficio neto de 2,89 millones gracias a una rigurosa contención de costes de explotación y a la fuerte tracción de sus gamas basadas en péptidos exosómicos.

Con una presencia internacional diversificada en 51 países, sus motores de crecimiento geográfico fueron la Unión Europea (+76%) y la zona de Asia-Pacífico liderada por la India (+144%). Su hoja de ruta se enfoca en triplicar su capacidad instalada mediante la puesta en marcha de su nueva planta industrial de 1.600 m² en Terrassa (Barcelona), ampliar su catálogo de patentes comerciales y cumplir su plan estratégico, que proyecta alcanzar los 12 millones de facturación y cinco millones de ebitda en 2027.

La biotecnológica destaca por mantener un balance desapalancado que la sitúa en una posición de caja neta de 1,4 millones de euros, tras reducir su deuda financiera bruta un 21% y asegurar la financiación de 3,5 millones de euros destinada a su plan de expansión de infraestructuras. Asimismo, la firma ha reforzado su cartera de propiedad intelectual mediante la validación en seis mercados clave europeos (Alemania, Reino Unido, Francia, Italia, España y Suiza) de su patente estratégica para el tratamiento de la pérdida de cabello.

Esta firma fue la cotizada de mayor crecimiento en el mercado bursátil español en 2025, con una revalorización en bolsa del 296%. La empresa tiene la gran ventaja competitiva de su plataforma basada en cultivos de células madre vegetales, un modelo industrial altamente eficiente y sostenible que genera márgenes brutos de rentabilidad muy superiores a la media del sector al ahorrar hasta un 99% de agua y suelo frente a los extractos tradicionales, blindando al grupo ante la volatilidad en el precio de las materias primas.

Berkeley Energía

La compañía minera de origen australiano dedicada a la exploración y desarrollo de recursos energéticos cerró 2025 sin generar aún ingresos, algo habitual en empresas de su sector que se encuentran en fase previa a la explotación comercial. El grupo registró unas pérdidas netas de 3,8 millones de euros derivadas de los costes operativos, legales y de mantenimiento de sus estructuras.

Su activo principal y estratégico es el Proyecto Salamanca, una iniciativa minera de uranio a cielo abierto en Castilla y León. Su hoja de ruta a corto plazo está completamente paralizada en el plano operativo y se enfoca en la defensa jurídica de sus derechos mineros, mientras diversifica su actividad exploratoria hacia nuevos yacimientos de minerales tecnológicos esenciales para la transición energética, como el litio y el rubidio en Extremadura.

Se trata de una situación excepcional por su batalla legal con el Gobierno de España. Tras la denegación definitiva de la autorización de construcción de la planta de concentrados de uranio, el grupo ha iniciado formalmente un procedimiento de arbitraje internacional ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (Ciadi), reclamando una indemnización por daños y perjuicios de 1.250 millones de dólares (unos 1.155 millones de euros).

A pesar de este bloqueo, la empresa mantiene un balance libre de deudas y presenta un sólido colchón de liquidez con una posición de caja neta de 41 millones de euros, lo que le garantiza autonomía financiera suficiente para costear el proceso judicial durante los próximos años.