industry TALKS ha solicitado a casi treinta organizaciones y entidades relacionadas con el mundo de la industria su pronóstico para este año recién iniciado. Eso incluye el sector energético, automovilístico, químico, siderúrgico, minero, plástico, mobiliario, metalúrgico, cerámico, textil, naval… Debajo de estas líneas están todas aquellas asociaciones y personas que han contestado al llamamiento.

La palabra “incertidumbre” es, sin duda, las más común entre todas las respuestas recibidas. Si bien es cierto que algunos actores muestran expectación y confianza ante el futuro y hablan de oportunidades, el optimismo no resulta el sentimiento dominante en las valoraciones de las asociaciones patronales y profesionales.

La inestabilidad en determinadas áreas del planeta, la fuerte inflación, el alto precio de la energía y de los tipos de interés representan los obstáculos que más abundan en las previsiones comentadas.

ACOGEN (cogeneración)

En 2023 la producción de la cogeneración tocó fondo alcanzando el 6,5% de la generación nacional con un retroceso frente al año anterior del -2% que se añade al -32% del año 2022. Las causas de este decaimiento, estimó Javier Rodríguez, director general de ACOGEN, “se encuentran en la incertidumbre regulatoria del marco retributivo de la cogeneración cuya nueva metodología está en curso, así como en la crisis industrial que ha registrado menores pedidos”.

Sin embargo, en opinión de Rodríguez, “la cogeneración afronta el nuevo año 2024 con expectación y confianza en la recuperación de la producción y en el inicio de un nuevo ciclo de fuerte inversión, con la esperada promulgación del nuevo marco retributivo a la operación y del marco de subastas para la inversión de 1.200 MW de cogeneración que promoverán en gran medida las inversiones productivas y el empleo industrial en España”.

Los cogeneradores están preparados para abordar un nuevo ciclo de recuperación y crecimiento en la transición energética y la descarbonización. El sector recibió positivamente la propuesta de nueva metodología a la operación publicada por el Ministerio para la Transición Ecológica y el Reto Demográfico el pasado 22 de noviembre. “Es una propuesta equilibrada, que acierta y se adecúa a las volatilidades de los mercados y a la debilitada coyuntura industrial”, estimó el director general de ACOGEN. El nuevo marco revisará con mayor frecuencia, cada 3 meses, los precios del mercado eléctrico, combustibles y CO2 de manera transparente y previsible, permitiendo una mejor gestión de la operación en los mercados.

El marco de operación supone el punto de partida para realizar este 2024 las subastas de 1.200 MW de cogeneración previstas en el Plan Nacional Integrado de Energía y Clima (PNIEC), donde las industrias invertirán más de 800 millones de euros en cogeneración y que movilizarán nuevas inversiones productivas. “Confiamos en la publicación del marco de subastas en el primer trimestre del año; es imprescindible para permitir una planificación de las inversiones a las industrias y gestionar su participación en las subastas, donde se espera gran concurrencia de proyectos, mayoritariamente para aquellas plantas que se aproximan al final de su vida útil y que no han podido ejecutar sus inversiones a la espera de su publicación y también para cogeneraciones en nuevos emplazamientos”, subrayó Rodríguez.

Con el nuevo ciclo en cogeneración, opinó el responsable de ACOGEN, se facilitará el mantenimiento de la industria calorintensiva en España, evitando el riesgo de deslocalización hacia países competidores europeos que emplean y apoyan la cogeneración por ser la tecnología de más alta eficiencia disponible.

“La cogeneración es hoy una tecnología de vanguardia, preparada para el futuro con hidrógeno y gases renovables y que resulta irremplazable para la competitividad de la industria calorintensiva en España en múltiples sectores (alimentación, papel, química, refino, cerámica, tablero, textil, etc.) así como para la eficiencia energética nacional a gran escala añadiendo múltiples beneficios a los sistemas energéticos”, remarcó.

“La hibridación en las industrias de la cogeneración con otras tecnologías energéticas para conformar un traje a medida de cada industria sigue siendo la mejor solución para afrontar con competitividad, eficiencia y descarbonización el futuro del 20% del PIB industrial que emplea la cogeneración y mantiene más de 200.000 empleos directos. La cogeneración industrial inicia 2024 con grandes expectativas para recuperar la producción, invertir y seguir aportando competitividad y empleo en nuestro país” destacó.

AEA / CONFEMETAL (aluminio / metal)

El presidente de la Asociación Española del Aluminio (AEA), Armando Mateos, consideró que “en 2024, el déficit y la deuda pública seguirán incrementándose en función de los compromisos sociales y territoriales del nuevo Gobierno y las exigencias europeas de reducción obligarán a compensar esos incrementos con nuevos impuestos y subida de los existentes”. “Todo ello -indicó- se puede traducir en dificultades para la actividad y la creación de empleo, así como para aumentar la productividad y la competitividad”.

Por su lado, el presidente de la Confederación Española de Organizaciones Empresariales del Metal (CONFEMETAL) José Miguel Guerrero, achacó las previsiones de desaceleración de la economía española a las subidas de los tipos de interés, la moderación del consumo público y privado y las incertidumbres, tanto bélicas como geopolíticas de la economía global, que, según prevé, “volverán a tener consecuencias en los precios de la energía, las materias primeras, el transporte y la logística”.

“Aunque la economía circular busca contribuir a garantizar la seguridad del suministro de recursos esenciales y reducir sus costes en un escenario de escasez y fluctuaciones”, añadieron desde ambas organizaciones, “es necesario un marco normativo global y mercados amplios, abiertos y transparentes. La política de residuos debe evitar indefiniciones y cargas innecesarias sin comprometer la seguridad y la calidad de productos y servicios; y debe ser manejable para empresas y administraciones con el objetivo de servir realmente a la sostenibilidad y al crecimiento económico”.

AEGE (electrointensiva)

“La industria electrointesiva afronta 2024 con mucha preocupación”, enfatizó Pedro González, director general de la Asociación de Empresas de Gran Consumo de Energía (AEGE).

“Finalizamos 2023 con una nueva caída del consumo eléctrico, acumulando una caída del 33% en los dos últimos años, lo que significa que la actividad industrial de los asociados de AEGE se reduce de forma equivalente, y las previsiones no hacen pensar que la situación vaya a mejorar. El coste eléctrico continúa penalizando a la industria española, cuya factura eléctrica llega a alcanzar en muchas empresas hasta el 50% de sus costes de producción. No olvidemos que, pese a la rebaja de los precios de la energía en 2023, la electricidad en el mercado mayorista es dos veces más cara que entre 2010 y 2020. Unos precios extraordinariamente elevados para la industria española que se ven acrecentados por la desventaja que tenemos frente a otros países en los que se aplican medidas efectivas para garantizar la competitividad de sus industrias”.

Las previsiones para este 2024, sostuvo González, “indican que la brecha en precios de energía con los países de nuestro entorno va a aumentar en más de 10 euros megavatio/hora, es decir, la tarifa en España será un 13% superior. Las medidas de apoyo masivo a la industria que aplican países como Alemania o Francia continúan desequilibrando la competitividad. Por lo que sin medidas que nos equiparen, el riesgo de parálisis y deslocalización de la actividad industrial seguirá vigente este 2024. Con esta situación, nada invita al optimismo”.

AIDIMME (mueble)

El sector del mueble continua en una etapa de ralentización iniciada en 2023, donde las ventas de los fabricantes ya mostraron cifras negativas de evolución desde mediados del ejercicio pasado. Así, según la expectativa de cierre de 2023 mostrada por las empresas, el ejercicio habría terminado con una evolución del -1,4% interanual, con un clima empresarial sectorial de ligero pesimismo con relación a años recientes. La fuente de estos datos es el Observatorio Español del Mercado del Mueble, adscrito a AIDIMME Instituto Tecnológico.

“Hay dos motivos principales para esta evolución”, declaró a este diario industrial Vicente Sales, sudirector de AIDIMME Instituto Tecnológico Metalmecánico, Mueble, Madera, Embalaje y Afines. “Por un lado, el mercado del mueble de hogar nacional ha dejado atrás el boom de ventas asociado a los confinamientos por COVID-19. Desde la segunda mitad de 2020 hasta finales de 2022, el sector ha experimentado una fuerte demanda de los hogares. Este efecto se ha ido desvaneciendo a lo largo de 2023. Por otro lado, la subida de tipos de interés, el encarecimiento de las hipotecas y del coste de la vida, en general, reducen el presupuesto para compra de mobiliario de los hogares”.

Por todo ello, “y a pesar de que el sector de la construcción ha mantenido su dinamismo hasta la fecha, se augura un año apático en ventas de mueble de hogar, donde la capacidad de atracción de consumidores reside en las grandes superficies y en la compra por Internet”.

“No obstante, parte del sector del mueble ha emprendido estrategias de internacionalización y diversificación hacia mercados contract (hoteles, restauración, instalaciones…), cuyo comportamiento no es igual al del mueble de hogar. Los mercados contract suelen tener fuerte presencia internacional, lo que ha permitido crecer en ventas y tamaño empresarial a las empresas que han adoptado esta estrategia. Además, estos mercados apuestan por aportar valor añadido al mueble mediante la certificación de los productos, el uso de biomateriales, el ecodiseño, el cuidado de la salud de los usuarios y la interacción con nuevas tecnologías, lo que supone un escenario de innovación para las empresas del sector”.

AIMPLAS (plástico)

“La legislación va a marcar las tendencias del mercado”, declaró Mariana Reina, experta en legislación en AIMPLAS, el Instituto Tecnológico del Plástico. “En 2024 se prevé la aprobación de legislación importante que condicionará la producción, comercialización y la valorización de los residuos de los productos plásticos, con el objetivo de hacerlos cada vez más circulares”, explicó.

Entre los proyectos legislativos destacados por Reina están los relacionados con los envases y residuos de envases, la lucha contra el greenwashing, el control de los microplásticos y el ecodiseño, este último incluyendo el pasaporte digital de producto, que, sin duda, va a ser todo un reto en su implementación. “Hay que estar muy atentos a la publicación de los textos definitivos y sus implicaciones en la industria”, indicó.

Por su parte, Sonia Albein, del área de Economía Circular de AIMPLAS, puntualizó que una de las novedades importante relativas al impuesto a los envases del plástico no reutilizables es que desde el 1 de enero de 2024 es obligatorio demostrar el contenido en reciclado con una certificación emitida por una entidad acreditada. Los materiales plásticos reciclados que se emplean en los envases no reutilizables no precisan pagar el impuesto; el impuesto de 0,45 euros por kilogramo solo se aplica a la parte correspondiente de plástico virgen.

Hasta la fecha, para demostrar el reciclado que llevaba un envase plástico, era suficiente con una autodeclaración emitida por el propio fabricante, pero a partir de este año será necesario tener el material acreditado por una entidad certificadora para poder demostrar la cantidad de reciclado que llevan los productos y de esta forma no tener que pagar el impuesto.” Esto implica que las empresas deban pasar por este proceso de certificación, siendo un importante reto para la industria”, dijo Albein.

ANFFECC (cerámica)

“Nuestras previsiones para 2024 están llenas de incertidumbres y no son muy optimistas. Diciembre de 2023 ha sido uno de los peores meses en años”, respondió Fernando Fabra, presidente de ANFFECC, la Asociación Nacional de Fabricantes de Fritas, Esmaltes y Colores Cerámicos.

“A esto se une el clima de inestabilidad económica y geopolítica nacional e internacional: los conflictos en Ucrania e Israel, el encarecimiento del coste de los fletes por el conflicto en el Mar Rojo, el bloqueo del mercado argelino que aún no ha sido levantado… Todo ello nos afecta de forma directa. En estos momentos las empresas están luchando por mantenerse y por ir recuperando producción y cuota de mercado, pero remontar esta situación dependerá mucho de que las empresas puedan mantener su competitividad”, estimó.

“En este sentido -siguió considerando Fabra-, la política industrial y económica nacional y europea va a ser crucial. Estamos solicitando a la Administración que haya más apoyo institucional del que ha habido hasta ahora pues, en el caso de España, este ha sido a todas luces insuficiente, las ayudas han llegado muy tarde y las decisiones políticas no están teniendo en cuenta la difícil situación que atraviesa la industria y el peligro que esto supone para mantener la actividad productiva y el empleo”.

ENERTIC (Tecnología e innovación)

«La creciente demanda del mercado, inversores y gobiernos hacia soluciones más sostenibles, la constante necesidad de optimizar los costes energéticos y la aparición de nuevas regulaciones manifiestan un nuevo paradigma de la sostenibilidad», consideró Vanesa Ramos, de la Secretaría Técnica de enerTIC. «Y las industrias, para poder hacer frente a los desafíos derivados de este nuevo escenario y alcanzar las metas de descarbonización y objetivos marcados por Europa para 2030, deben apostar fuertemente por la tecnología, impulsando su transformación digital», sostuvo.

La industria en su conjunto, siendo el segundo sector que más aporta a la economía española después de los servicios, es uno de los sectores más intensivos en el uso de energía, por lo que una de las prioridades de las organizaciones industriales es la descarbonización de sus procesos, declaró Ramos. La digitalización y la mejora de la eficiencia son otras de las líneas prioritarios sobre las que ya están trabajando.

«En este sentido -dijo-, la incorporación de soluciones avanzadas basadas en la hiperautomatización, la robotización de procesos…, la implementación de tecnologías como la Inteligencia Artificial, gemelos Digitales, realidad virtual… o la integración de tecnologías de energía renovable, instalaciones fotovoltaicas y eólicas en sus fábricas, así como la utilización de biocombustibles, se presenta como la hoja de ruta para lograr esta transformación hacia una industria más sostenible, descarbonizada, eficiente y competitiva. La Plataforma enerTIC.org, con el apoyo de sus 100 empresas asociadas, fomenta y promueve el uso de las tecnologías para la mejora de la eficiencia energética, a favor de una economía más verde y digital».

FEDEME (metal)

“Según las previsiones que manejamos en el sector del metal, el 2024 presenta un panorama de dificultades, escasez de materias primas y nuevas incertidumbres, siendo la inflación, el alza de tipos de interés y la inestabilidad política los riesgos y amenazas más relevantes para nuestras empresas”, explicó a industry TALKS Francisco Javier Moreno Muruve, presidente de FEDEME.

Frente a este panorama de incertidumbre, desde FEDEME apuestan “en firme en este 2024 por la formación de calidad como objetivo político y social e instrumento para el cambio tecnológico, la mejora de la competitividad y productividad de los profesionales de este sector y la capacitación de trabajadores cualificados para nuestras empresas”.

Muestra de esta apuesta es el frente común que hemos constituido en Andalucía entre patronal, sindicatos y Administración por la formación público-privada para el sector del metal y que se va a articular a través del “Plan Anual de Formación para el Metal”, integrado por 52 acciones formativas prioritarias, que emana, a su vez, de un Plan Nacional más amplio elaborado por Confemetal y los sindicatos CCOO y UGT a nivel estatal, en el que se recogen las acciones formativas más relevantes demandadas por las empresas del sector en base a las necesidades de competencias profesionales detectadas.

FEIQUE (química)

“La continuidad de los altos precios energéticos y la falta de fortaleza de la demanda global continuarán siendo factores que lastrarán las expectativas de crecimiento de la industria química básica, cuya producción no fluctuará a cifras positivas hasta el final del primer semestre”, declaró a este medio de comunicación Juan Antonio Labat, director general de FEIQUE, la Federación Empresarial de la Industria Química Española.

“En la parte contraria, la química de consumo, que ha tenido en 2023 un comportamiento mucho más positivo, moderará su crecimiento. En conjunto, la expectativa es que el sector registre un crecimiento positivo de la producción de entre 1,5 y 2 puntos, precios estables y una cifra de negocios que crecerá un por encima del 3% para recuperar aproximadamente la mitad de la caída experimentada en 2023 (que fue del 6,5%), y situarse en torno a los 87.000 millones de euros”, añadió Labat.

En estos momentos, subrayó el representante de FEIQUE, la prioridad se centra en tratar de generar mecanismos que permitan a la industria básica acceder a precios finales energéticos más moderados, recuperar la demanda y la actividad económica en su conjunto, y trabajar con los poderes públicos para impulsar una política industrial que dote de mayor competitividad a las empresas productivas de nuestro país.

FORO INDUSTRIA Y ENERGÍA

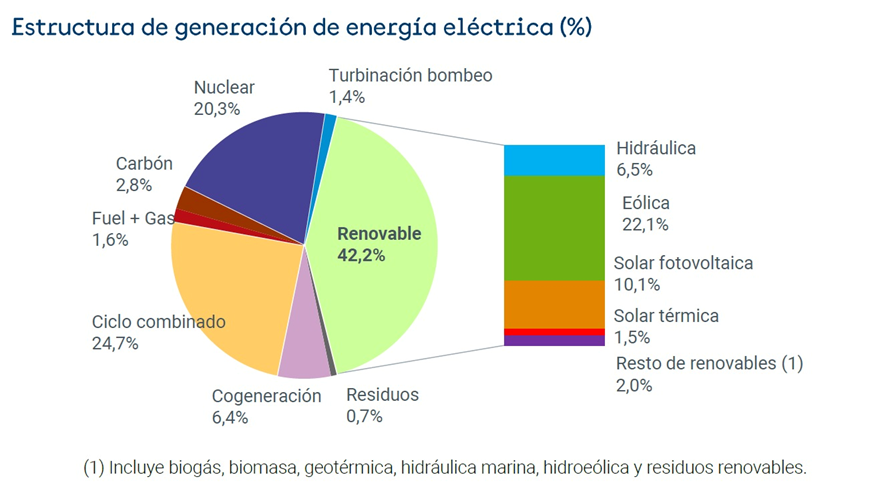

Eduardo Álvarez, director técnico del Foro Industria y Energía (FIE), subrayó en una entrevista telefónica con industry TALKS que en 2024, previsiblemente, el 50% de la generación de energía eléctrica será de origen renovable. “Eso va en función de la meteorología. Fundamentalmente, que haya agua [que llueva], dado que el viento y el sol se comportan de manera más estable”. También está creciendo la potencia instalada de energías renovables, indicó el especialista, refiriéndose a los datos ofrecidos en el último Informe del Sistema Eléctrico, publicado por Red Eléctrica en marzo de 2023 y con datos de 2022. “Si seguimos por esta senda, seremos una potencia mundial. Soy optimista en este sentido”.

“El Gobierno se lo ha tomado en serio, pero también existen otros actores implicados: las compañías eléctricas. Esperemos que no paren los parques eólicos sin razón para subir el precio”, indicó Álvarez, quien también es profesor en la Universidad de Oviedo.

El experto del FIE recordó la edición de la I Conferencia Internacional Foro Sella sobre innovación en gestión energética de la industria celebrada en Zaragoza, a la que asistió el ministro de Asuntos Exteriores, José Manuel Albares, porque “este asunto es un tema geoestratégico y de política exterior”. “Todo va a depender de los dos conflictos (Ucrania y Gaza) y de lo que ocurra en el paso de Suez”, adelantó.

FUNSEAM (sostenibilidad energética)

Para el 2024, aunque las previsiones de crecimiento económico siguen siendo positivas, debemos ser prudentes ante los primeros signos de ralentización de la actividad económica que empiezan a surgir, especialmente en las economías europeas que se han caracterizado por su carácter tractor sobre el resto de los estados miembros, como es el caso de Alemania. Esta es la opinión de Joan Batalla, director general de la Fundación para la Sostenibilidad Energética y Ambiental (FUNSEAM).

Por componentes del Producto Interior Bruto (PIB), más allá del buen comportamiento de la demanda externa, “debemos estar pendientes de la capacidad de reactivación de la demanda interna ante unos tipos de interés elevados y la capacidad de acceder al crédito, tanto por parte de las empresas como de las familias”.

Más allá de las previsiones macroeconómicas, a nivel industrial, el sector se enfrenta en 2024 a un escenario complejo, pero también lleno de oportunidades. Una vez superada la crisis energética derivada del uso de la energía como arma de guerra por parte de Rusia, para este año se apunta que los factores exógenos de inflación mantendrán una senda de moderación, en consonancia con la estabilización de los precios energéticos y de las materias primas agrícolas, y la desaparición de cuellos de botella de suministros clave. Todo ello debe permitir que la inversión empresarial mantenga, al menos, niveles similares a los de este ejercicio y donde los fondos europeos Next Generation permitan acelerar el proceso de transformación del sector industrial de la mano de la sostenibilidad.

GAS INDUSTRIAL (gasintensiva)

“Hemos despedido un 2023 caracterizado por la caída del consumo de gas en la industria, con niveles un 20% por debajo de las cifras habituales, dato que refleja las enormes dificultades que atraviesan las empresas gasintensivas españolas. Para 2024, las previsiones son preocupantes con precios del gas más bajos, pero no más competitivos. El panorama no mejora y las industrias continúan sin recuperar sus niveles habituales de demanda de gas”. Esa es la valoración de Verónica Rivière, presidenta de GasINDUSTRIAL, la Asociación para un Gas Industrial Competitivo.

“El presente ejercicio se presenta complejo e incierto, pero la industria española no puede quedarse a la cola de Europa y perder más competitividad. La contracción de la demanda de 2022 y 2023 son un suelo desde el que hay que tomar impulso para lograr una recuperación sólida. Es momento de priorizar las necesidades de la industria y darle su lugar en la agenda política española. España necesita una industria fuerte y competitiva que pueda seguir produciendo y exportando como motor económico del país de generación de riqueza y empleo estable”, afirmó Rivière.

“Este año habrá que seguir avanzando en la descarbonización, pero, ante cualquier cambio de vector energético, será clave que las industrias mantengan la competitividad que posibilite la realización de sus actividades siendo medioambientalmente sostenibles a igual coste que su competencia. La crisis energética vivida ha puesto de relieve el grave efecto directo de los precios del gas en la industria; resulta imposible repercutirlos en el producto final, una falta de competitividad que podría acelerar la deslocalización de nuestra producción hacia países más competitivos, disminuir las exportaciones y aumentar las importaciones desplazando la producción nacional”, añadió la presidenta ejecutiva.

“Hay que proteger a la industria de cualquier ataque a su competitividad, por eso en este 2024 nuestro objetivo es que se reconozca el Estatuto de Consumidor Gasintensivo”, concluyó en su pronóstico.

ISMC (minería)

El Clúster Nacional para la Minería Sostenible y Servicios Asociados de la Península Ibérica (ISMC) también ofreció su pronóstico para este año recién iniciado. Lo hizo por boca de su director general, Santiago Cuesta.

“El sector minero tanto español como internacional está en constante transformación. 2024 va a ser un año clave en la evolución del sector en distintos aspectos que abarcan tanto la sostenibilidad ambiental, como la geopolítica. Se intensifica el compromiso por el medio ambiente, y por introducir innovaciones en el sector que permitan la reducción de emisiones y reduzcan la generación de desechos o la restauración efectiva de las explotaciones”, dijo Cuesta.

En su opinión, la situación geopolítica actual va a influir notablemente en las cadenas de suministro, generando una mayor demanda y aumentando aun si cabe más, la carrera por controlar las materias primas críticas y estratégicas, lo que, unido a los planes de transición energética verde, hará que se genere una necesidad de almacenamiento estratégico y de controlar ciertas cadenas de suministro.

La reciente noticia de que China prohibirá exportar cualquier tecnología relacionada con el procesado de tierras raras pone en guardia a distintos sectores tecnológicos mundiales, como el armamentístico, o la cadena de valor de imanes permanentes con gran relevancia en las cadenas de valor de producción de energía renovable, la automoción o el de procesado de la información. Si a esto le unimos la falta de inversiones, con previsiones de caída consecutiva que oscilan entre el 20 y el 10% para arrancar nuevos proyectos, se hace necesario que el sector esté alerta y se preparen planes de reacción a nivel gubernamental

En Europa, el año que apenas ha arrancado es fundamental para la puesta en práctica del Pacto de las Materias Primas, que, entre otros aspectos, se espera que incluya paquetes de fondos para el impulso de las tecnologías sostenibles para la producción y refinado de materias primas en territorio europeo, al tiempo que impulsará la creación de un “instrumento» que permita sugerir a los Estados miembros la necesidad de declarar proyectos mineros de relevancia clave para la resiliencia de cadenas de valor cruciales para la economía de la Unión como estratégicos.

MODA ESPAÑA (textil)

Carmen Torres, secretaria general de la Confederación Moda España, espera que la industria textil y de la moda “continúe creciendo en 2024, aunque a un ritmo más ralentizado. Su capacidad de adaptación, creatividad disruptiva, flexibilidad y su destreza para afrontar cambios rápidos tanto de tendencias como de modelos de negocio y desafíos externos serán decisivo para su desarrollo”.

En este crecimiento, estimó Torres, influirán factores como “las implicaciones de la inflación que generan variaciones en los costes de producción y distribución, así como las alteraciones en las cadenas de suministro desencadenadas por los actuales conflictos bélicos”. Asimismo, la creciente demanda de sostenibilidad “agrega otro elemento a la ecuación, donde la colaboración público-privada se erige como un pilar esencial para respaldar la transición hacia la sostenibilidad, económica, medioambiental y social”.

En este contexto, manifestó la responsable de la Confederación, la industria textil y de la moda se enfrenta a un proceso de transformación integral hacia la sostenibilidad que Europa está regulando, equilibrando así la balanza de competitividad frente a mercados externos. “Esta sostenibilidad además de ser un reto, implica una oportunidad para nuestro mercado, donde la imagen Moda España es conocida y reconocida mundialmente. Una imagen basada en la calidad del producto y de toda su cadena de valor que permite la internacionalización de las empresas y su consecuente desarrollo, además de su implicación en la digitalización”.

El perfil del consumidor, dijo Torres, “se caracteriza por su creciente interés por la sostenibilidad, demandando, cada vez más, productos respetuosos con el medio ambiente, siendo consciente y asumiendo su coste. Es un consumidor cada vez más informado e interesado en la composición y el proceso de producción de sus compras. En este contexto y con esta base se está trabajando en el Pasaporte Digital que se vislumbra como una oportunidad estratégica para garantizar la trazabilidad del producto, así como de aumentar su transparencia y la información al consumidor”.

Estas nuevas normativas que están entrando y entrarán en vigor en los próximos meses, concluyó, representan un momento de cambios sin precedentes al que el sector tiene que adaptarse. La vigilancia del mercado será esencial para asegurar su cumplimiento, y su gestión e implantación adecuadas, claves para que esta iniciativa contribuya positivamente al desarrollo empresarial.

SOERMAR (naval)

Para Eva Novoa, directora general de SOERMAR, un centro tecnológico que apoya a los astilleros y las empresas del sector marítimo, los retos industriales del área naval en 2024 son los siguientes:

1. La innovación tecnológica.La Industria debe seguir adoptando nuevas tecnologías y aplicarlas en la construcción, reparación y transformación naval para obtener nuevos prototipos tecnológicamente diferenciados e implantar procesos innovadores para ganar competitividad.

2. Demanda y competencia. La competencia global en el sector de construcción naval sigue siendo intensa. Los astilleros deben estar preparados para afrontar la demanda fluctuante, adaptarse a los cambios en las preferencias del mercado y competir con astilleros de otras regiones, la apuesta por la eólica offshore, la fotovoltaica offshore, las energías renovables, etc… Son ejemplos de nichos de mercado que nos pueden permitir posicionar la tecnología naval española en una posición privilegiada que nos haga ganar cuota de mercado.

3. La rentabilidad. Se requieren mecanismos eficientes y efectivos de ayudas y de financiación que apoyen las inversiones y el desarrollo de la tecnología industrial naval, que financien lo que realmente necesita la industria, con el fin de que las empresas puedan posicionarse en los nuevos mercados estratégicos (eólica offshore, fotovoltaica offshore, energías renovables marinas, etc.)

4. Requisitos regulatorios. Es constante la evolución regulatoria del sector naval, con especial relevancia en el futuro las normas relacionadas con la descarbonización y el impulso hacia alternativas de energía más sostenible, con la economía circular, la seguridad cibernética, etc.

5. Sostenibilidad y medio ambiente. En línea con las preocupaciones globales sobre el cambio climático, la industria naval enfrenta la presión de reducir su huella ambiental y adoptar prácticas más sostenibles en la construcción y operación de buques. Esto puede requerir el desarrollo de tecnologías más limpias, el uso de materiales ecoamigables y la implementación de medidas de eficiencia energética.

6. Escasez de mano de obra cualificada. La falta de personal altamente cualificado en la industria de construcción naval puede ser un desafío. Es fundamental desarrollar programas de capacitación y atracción de talento para garantizar la disponibilidad de mano de obra calificada y competente.

“El sector naval -remató Novoa- necesita trabajar codo con codo con la Administración para desarrollar y fortalecer una industria naval que es estratégica para España y que debe competir en un mercado globalizado y contar con las mismas herramientas que sus competidores europeos”.

SERNAUTO (automóvil)

Para el director general de SERNAUTO, José Portilla, “las perspectivas han ido mejorando a medida que han ido pasando los años desde el inicio de la pandemia, por lo que en 2024 esperamos que el volumen de negocio aumente. No obstante, hay que tener en cuenta que nos encontramos en un periodo de gran incertidumbre y un contexto de transformación que supone un gran desafío para el sector”.

“Actualmente, los proveedores españoles de automoción se enfrentan a un exceso de oferta en el mercado de vehículos y a una demanda retenida por la incertidumbre generalizada, que puede traducirse en la ralentización de la producción de vehículos, a pesar de tener capacidad para ello, y en los consecuentes efectos en el resto de la cadena de suministro”.

UNESID (siderúrgica)

“Definitivamente, 2024 va a ser el año en que se materialice la descarbonización de la industria siderúrgica”, adelantó a industry TALKS Andrés Barceló, director general de UNESID, la patronal del sector. “Tenemos muchas esperanzas en que, a diferencia de otros procesos, el PERTE de descarbonización sea un éxito y contribuya decisivamente, junto con el esfuerzo de las empresas, a embridar la senda de la descarbonización. Esta descarbonización lleva íntimamente ligado un programa ambicioso de recualificación profesional para mantener, en una primera fase e incrementar posteriormente, la competitividad que otorga la excelencia en la gestión de las operaciones”.

“Lamentablemente -añadió Barceló-, la energía es una preocupación recurrente para nuestra industria. Estamos en malas condiciones no solo frente a los principales socios comerciales de la UE, EEUU y China, sino frente a los principales países europeos, Francia y Alemania. Los datos del Barómetro Energético, que elabora AEGE a partir de datos públicos, son demoledores: el precio final que paga la industria siderúrgica en España, incluyendo todos los cargos y compensaciones, es tres veces el precio que paga una empresa en Alemania y más 3,25 veces el precio que se paga en Francia”.

“Confiamos que en 2024 haya una relajación del tsunami regulatorio que ha sufrido la industria en los últimos años, y esperamos que se refuerce la aplicación efectiva de medidas de defensa comercial para permitir un comercio libre y abierto, pero sometido a las reglas”, deseó.