Existen múltiples modelos de aglomeración industrial. Sin embargo, el distrito industrial y el clúster industrial han sido particularmente populares durante las últimas tres décadas; mientras que el primero ha alcanzado altos niveles de institucionalización en Europa y Estados Unidos, el último ha predominado en el escenario internacional.

Los esfuerzos por identificar empíricamente estas aglomeraciones en un territorio determinado han llevado al desarrollo de herramientas de mapeo, como un intento de ayudar a los responsables políticos, industriales y profesionales a comprender y capitalizar este fenómeno asociativo. Los mayores esfuerzos institucionales se han hecho en EEUU. En España, por otro lado, no abundan los análisis de mapeo de este tipo.

Mapear clústeres industriales proporciona una herramienta valiosa para políticos, empresarios y académicos. Identificar dónde y cómo se agrupan las industrias permite diseñar políticas específicas que impulsen la innovación, mejoren la competitividad y, en última instancia, fortalezcan la economía regional.

Sin embargo, a pesar de su importancia, en Europa aún falta una metodología estandarizada y cuantitativa para identificar estos clústeres de manera sistemática, ya que de forma tradicional mapea organizaciones tipo clúster o, en su defecto, asume que los mismos vínculos interindustriales que existen en Estados Unidos también funcionan en Europa. Y eso no es así.

En este sentido, resulta extraordinario e incluso pionero la divulgación de un estudio académico titulado “Mapeo de clústeres industriales en España: Correlación entre aglomeración industrial y desempeño regional”, presentado en 2024 en una revista de investigación regional y realizado por los profesores Rudy Fernández Escobedo, Begoña Eguía Peña y Leire Aldaz Odriozola, miembros del Departamento de Políticas Públicas e Historia Económica de la Universidad del País Vasco (UPV/EHU).

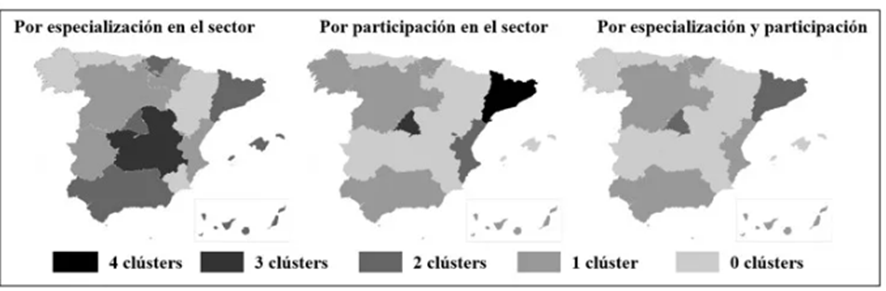

La investigación adoptó una metodología cuantitativa para identificar clústeres industriales en España, y se basa en una metodología de seis pasos, que concluye con un análisis de clúster y el mapeo de este tipo de vínculos en el territorio español, excluyendo Ceuta y Melilla. El estudio utilizó datos abiertos y se centró en industrias exportadoras, analizando 47 de los 88 códigos de dos dígitos del CNAE-2009 a nivel de comunidad autónoma.

Además, se hizo un análisis de correlación para el que se estimaron diferentes variables de interés económico, destacando dos que fueron calculadas específicamente para esta investigación: un índice de adopción tecnológica y otro de Industria 4.0. Se identificaron 7 clústeres diferentes:

- Clúster de extracción, minería y agroindustria: Incluye actividades relacionadas con minería y manufactura primaria.

- Clúster de envases y revestimientos: Fabricación de productos químicos, papel y plásticos.

- Clúster de combustibles y vehículos multipropósito: Fabricación de productos petrolíferos y vehículos de transporte.

- Clúster biotecnológico: Incluye farmacéutica, productos electrónicos y desarrollo científico.

- Clúster electromecánico y automotriz: Fabricación de maquinaria, metales básicos y vehículos automotores.

- Clúster de transporte marítimo: Incluye actividades relacionadas con el transporte por agua.

- Clúster de turismo, TIC y creatividad: Servicios relacionados con turismo, programación informática y actividades creativas.

Todos ellos se mapearon tomando en cuenta tres criterios (especialización en el sector, participación en el sector y especialización y participación en el sector) basados en el nivel de empleo que generan en cada comunidad autónoma.

Los clústeres identificados mostraron una distribución geográfica diversa, con ciertas comunidades autónomas destacándose por su concentración de industrias específicas. Por ejemplo, regiones como Cataluña y el País Vasco tienen clústeres fuertes en sectores como la manufactura avanzada y la tecnología.

Cuatro conclusiones

El estudio ofrece al menos cuatro conclusiones destacables:

- A mayor población, mayor número de clústeres. Parece obvio.

- Existe una correlación entre la presencia de los clústeres y el nivel educativo y de competitividad regional

- La existencia de clústeres promueve la adopción de tecnologías avanzadas y de la industria 4.0, creando un entorno propicio para la digitalización y la innovación.

- No se encuentra un vínculo significativo entre la presencia de clústeres y el PIB per cápita, las ganancias por trabajador, y el desempleo. Esto puede significar, dice la investigación, que los efectos de los clústeres sobre el desarrollo económico no son inmediatos ni lineales, sino que dependen de factores más complejos y específicos.

Estas conclusiones tienen implicaciones importantes para el diseño de políticas industriales:

Adaptación local: Las políticas deben basarse en análisis que reflejen las dinámicas específicas de la economía local, en lugar de confiar en datos o modelos importados.

Promoción de la tecnología: Los responsables de políticas pueden priorizar los clústeres con mayor potencial para fomentar la adopción de tecnologías como la TIC y la Industria 4.0.

Foco en vínculos interindustriales: Las estrategias deben identificar y fortalecer las redes de colaboración existentes entre industrias relacionadas.

“Tiene mucho mérito y es bueno que se hagan estos estudios, pero la realidad clúster es más complicada”, admite Antonio Novo, director gerente del clúster aragonés de innovación colaborativa IDia. Novo lleva 20 años trabajando en clústeres y actualmente es el presidente de la Alianza Europea de Clústeres, además de colaborar en grupos de expertos en la Comisión Europea.

Tras una lectura rápida, Novo destaca que el estudio académico se basa en clústeres definidos por ámbito económico (códigos de actividad – CNAE) y territorial (comunidades autónomas). “Dicho de otra forma, estudia los clústeres como agrupaciones geográficas, pero no las organizaciones clústeres estructuradas y con equipo”. Por otro lado, añade, “toma como medida de la innovación el número de patentes, un proxy para nosotros muy discutible”.

“Esta aproximación se aleja bastante de nuestra realidad como entidades clústeres organizadoras de la innovación en colaboración”, argumenta, y pone un ejemplo que le afecta. Una de las tablas del estudio no muestra ningún clúster en Aragón, aunque el registro del Ministerio de Industria recoge 14. “El clúster de automoción, con la fábrica de Figueruelas [de Opel] y todos sus subcomponentes, no aparece en Aragón, pero sí en País Vasco…”, remarca. Con esto “no quiero sugerir en absoluto que el estudio no sea válido”, matiza Novo a este periodista. “Simplemente que se aproxima a la realidad económica desde una perspectiva que ignora las conexiones y relaciones entre empresas, algo extremadamente común, ya que son difíciles de medir”, agrega.

El registro al que se refiere Novo se aplica a las Agrupaciones Empresariales Innovadoras (AIE) que cumplen unos mínimos requisitos de representatividad y dimensión. Actualmente son 125 entidades agrupadas en 17 categorías (entre paréntesis, el número de clústeres registrados):

- Automoción (10)

- Maquinaria y Tecnología Industrial (8)

- Textil y calzado (6)

- TIC (17)

- Turismo (5)

- Agroalimentario (14)

- Media (5)

- Aeronáutico (3)

- Biotecnológico y salud (10)

- Medioambiente y energía (19)

- Logística (4)

- Naval (7)

- Hábitat (7)

- Materiales (9)

- Deporte (2)

- Infancia y juguete (2)

- Ferroviario (1)

Las AEI agrupan más de 13.000 empresas y más de 1.100 centros tecnológicos. Pero existen otros clústeres más pequeños o transversales que no están incluidos en el registro ministerial.

La Comisión Europea, recuerda Novo, dejó de trabajar a nivel de política industrial por sectores y se enfocó más en ecosistemas, definiendo 14 prioritarios:

- industria aeroespacial y de defensa

- agroalimentación

- construcción

- industrias culturales y creativas

- industria digital

- electrónica

- industrias de alto consumo energético

- energía-renovables

- salud

- movilidad-transporte-automoción

- proximidad, economía social y seguridad civil

- comercio minorista

- textil

- turismo

Y estos ecosistemas industriales implican múltiples CNAE, es decir, diferentes ámbitos económicos.

Novo entiende que la academia quiera posicionarse al analizar la realidad, pero esto, se pregunta, ¿para qué sirve en Europa? “Estos estudios son interesantes y nos hacen pensar, pero no lo acabo de ver”, admite.

Salarios, productividad y crecimiento

Y recuerda el presidente de la Alianza Europea de Clústeres un informe de 2019 de la Comisión Europea titulado “Panorama Europeo de Clústeres y Cambio Industrial” que analizaba la fortaleza y las tendencias de desarrollo de 51 industrias sectoriales y 10 industrias emergentes y llegaba a la conclusión de que los clústeres especializados son motores clave para el desarrollo económico, aportando beneficios tangibles como salarios más altos, mayor productividad y más crecimiento empresarial.

“Los clústeres tenemos un importante papel como vertebradores en nuestros respectivos sectores, somos un instrumento fundamental para dinamizar la industria, generar sinergias y ejercemos de interlocutores con las administraciones y otros agentes de interés”.

Quien así se expresa, preguntado por industry TALKS, es José Luis García-Zaragoza, presidente del Clúster Marítimo Naval de Cádiz. “En nuestro caso, tanto el fomento de la tecnología como el impulso de la formación son dos de nuestras principales líneas estratégicas de trabajo, con el objetivo de mejorar la competitividad de las empresas de la industria naval en Andalucía”.

“Por un lado, la formación y la atracción, retención y capacitación del talento se han convertido hoy en día en el gran reto de la industria naval, que vive un momento de bonanza, con una carga de trabajo proyectada que garantiza la pujanza del sector en la Bahía de Cádiz durante toda una década”, considera.

“Desde el Clúster trabajamos de la mano de las administraciones para ampliar la oferta formativa relacionada con el sector naval, así como adaptar la formación reglada, tanto universitaria como de Formación Profesional, a las necesidades reales de las empresas. Asimismo, servimos de nexo entre institutos de FP y empresas para articular las prácticas de los alumnos de FP Dual en este sector con tan alto nivel de empleabilidad en estos momentos”, declara García-Zaragoza.

“Por otro lado, fomentamos la digitalización de la industria naval mediante la organización de jornadas técnicas sobre los últimos avances aplicables al sector. De hecho, nuestro clúster está en el Registro del Ministerio de Industria y en el Registro de Agentes Andaluces de Innovación de la Junta de Andalucía, lo que nos permite dinamizar la innovación mediante proyectos colaborativos de I+D+i de las empresas”, informa.

“El Cluster Saúde de Galicia ambiciona ser mucho más que una asociación de entidades del sector salud. Tratamos de posicionarnos como catalizador que impulse la transformación de nuestra región en un referente global de innovación, competitividad y sostenibilidad en salud”, considera Iván Rarís, gerente del clúster.

“Nuestra fuerza radica en la diversidad de nuestros socios: universidades, centros tecnológicos, fundaciones biomédicas, agencias públicas, multinacionales, pymes y asociaciones de pacientes…, lo que nos permite representar de forma integral toda la cadena de valor del sector”, argumenta.

“Como clúster actuamos como un agente promotor de innovación, conectando capacidades tecnológicas y conocimiento científico con las necesidades del mercado. Impulsamos proyectos que abordan retos globales como la longevidad, el uso de tecnologías avanzadas en salud o la sostenibilidad de los sistemas sanitarios. La colaboración público-privada es clave en este proceso, permitiendo desarrollar soluciones disruptivas que posicionan a Galicia en la vanguardia del sector”, continúa explicando.

“El clúster faculta la unión de actores tremendamente diversos que nos permite acometer iniciativas ambiciosas que, de forma aislada, serían inalcanzables. Trabajamos para fortalecer la competitividad de nuestros socios, facilitando su presencia internacional, promoviendo su desarrollo tecnológico y fomentando la cooperación intersectorial. Este esfuerzo conjunto no solo mejora nuestro ecosistema, sino que refuerza la imagen de Galicia como una región innovadora y dinámica. Queremos que Galicia y salud sean asociados a excelencia”, resume.

“Para todo ello, las personas son lo determinante, y en el clúster promovemos programas formativos y fomentamos la transferencia de conocimiento, así como la conexión entre el ámbito académico y el empresarial, asegurando que el ecosistema esté siempre alineado con las demandas del mercado”, concluye Rarís.