El Informe Anual 2024 del Ministerio de Industria y Turismo ofrece una radiografía detallada del comportamiento industrial español, situándolo en el centro de la transformación económica en curso en Europa. Los datos que presenta no solo evidencian la superación de los niveles previos a la pandemia, sino también la complejidad de los desafíos a los que se enfrenta el sector: descarbonización, innovación tecnológica, tensiones internacionales y reindustrialización sostenible.

El Producto Interior Bruto (PIB) español creció un 3,2% en 2024, lo que representa una aceleración frente al 2,5% registrado en 2023. Este crecimiento colocó a España por encima de la media de la zona euro (0,5%) y de sus principales socios comerciales. Entre los factores que lo explican se encuentra el dinamismo del consumo privado, la inversión en bienes de equipo y la mejora sostenida del empleo, que alcanzó una cifra histórica de 21,6 millones de personas ocupadas. La tasa de paro cayó hasta el 11,3%, la más baja desde 2008, lo que confirma una tendencia positiva consolidada desde el fin de la crisis sanitaria.

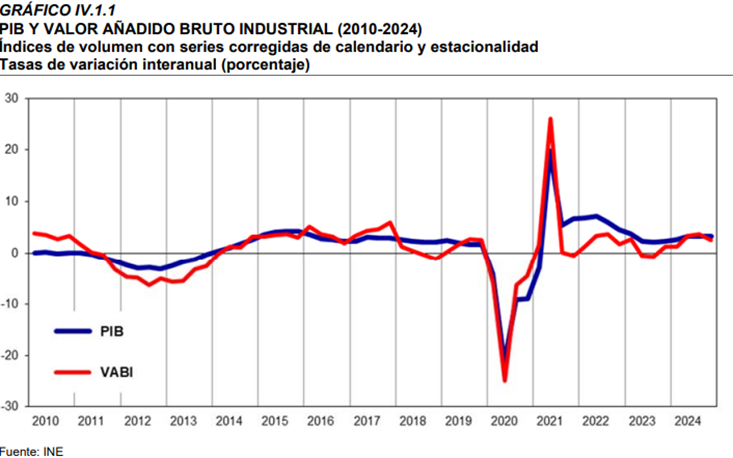

Crecimiento del Valor Añadido Bruto Industrial

En este contexto de crecimiento generalizado, la industria jugó un papel clave. El Valor Añadido Bruto Industrial (VABI) creció un 2,7% en términos reales, tras haber aumentado un 0,7% en 2023. La industria manufacturera, por su parte, lo hizo un 3,5%, situándose un 9,9% por encima del nivel de 2019, superando incluso la recuperación del PIB nacional (+6,8% desde antes de la pandemia). Con estos datos, el VABI supera ya en un 0,5% su nivel prepandemia. No obstante, la participación de la industria en el PIB se mantiene estable, en torno al 15,8%, lejos del objetivo europeo del 20%. Esta evolución muestra una recuperación sostenida pero todavía insuficiente para revertir la pérdida de peso relativo del sector industrial en la economía española de las últimas décadas.

Este avance supone una recuperación estructural de la industria nacional, impulsada especialmente por el buen desempeño de la industria manufacturera. El impulso del VABI no solo refleja una recuperación del tejido productivo, sino también una mayor competitividad en un contexto macroeconómico complejo, con tensiones globales y desafíos energéticos.

El aumento del VABI del 2,7 % en 2024 consolida a la industria española en la senda de la recuperación, reforzada por el liderazgo de la industria manufacturera y una mejor posición relativa respecto a su nivel prepandemia.

Producción industrial: leve recuperación, mejor que Europa

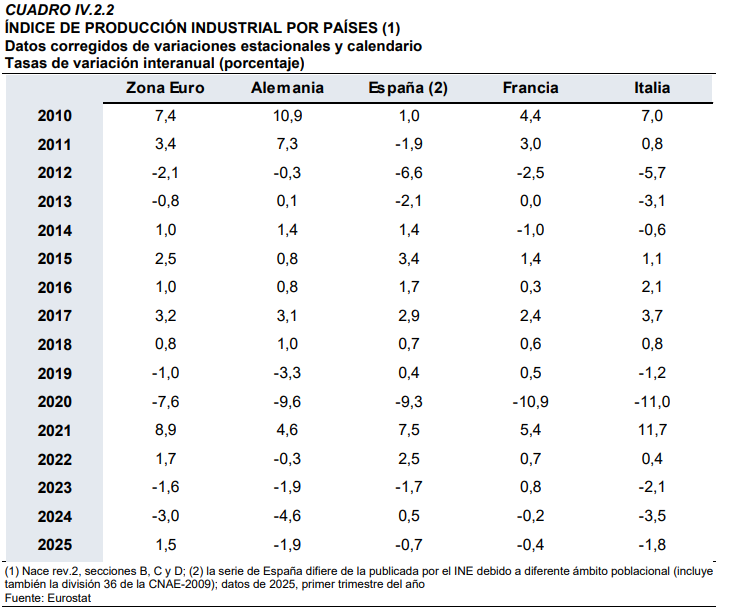

El índice de producción industrial (IPI) registró un crecimiento medio del 0,5% en 2024, frente al -1,7% del año anterior. Esta leve recuperación contrasta favorablemente con las caídas generalizadas en Alemania (-4,6%), Italia (-3,5%), Francia (-0,2%) y el conjunto de la eurozona (-3,0%). A pesar de este avance, los primeros datos de 2025 muestran una contracción del IPI del 0,7% interanual en el primer trimestre, lo que podría indicar una pérdida de tracción industrial en los próximos meses. El informe sugiere cautela ante esta evolución, especialmente en un entorno donde la demanda externa sigue lastrada por la desaceleración del comercio global.

En un año en que muchas economías de nuestro entorno retrocedieron en producción, España logró un avance que, sin ser espectacular, sí demuestra una capacidad de adaptación del tejido industrial.

Este repunte apunta a una recuperación gradual, no exenta de desafíos, pero cimentada en ramas que están sabiendo reinventarse, como la química o la electrónica. También refleja una cierta normalización tras los años de disrupción por la pandemia y la crisis energética. Ahora bien, no conviene caer en la autocomplacencia: el crecimiento del IPI es aún frágil y muy dependiente del entorno internacional. Lo importante no es tanto el dato aislado, sino si este crecimiento es el inicio de una tendencia sostenida hacia una industria más moderna, diversificada y resiliente.

Por otra parte, el análisis por tipo de bienes producidos revela importantes contrastes. En 2024, los bienes de consumo crecieron un 1,8%, los intermedios un 0,8%, mientras que los bienes de equipo y la energía cayeron un 0,9%. Esto refleja una reactivación del consumo y la transformación de materias primas, frente a una menor inversión en maquinaria o instalaciones industriales. La recuperación de los bienes de consumo está directamente relacionada con la mejora del empleo y del poder adquisitivo, mientras que el descenso de los bienes de equipo podría anticipar una cierta debilidad en las decisiones de inversión productiva a medio plazo.

Por ramas industriales, el informe muestra una bifurcación creciente. El estudio detalla el comportamiento de 24 ramas manufactureras según su IPI. En 2024, 9 ramas crecieron por encima de la media industrial (+0,4%), mientras que 12 ramas sufrieron caídas:

Ramas con mayor crecimiento:

- Electrónica, tecnologías de la información y telecomunicaciones: +17,7%

- Industria química: +6,0%

- Otro material de transporte: +3,0%

- Maquinaria eléctrica: +2,5%

- Caucho y plásticos: +1,6%

Ramas con retrocesos destacados:

- Cuero: -10,1%

- Calzado: -7,4%

- Vehículos de motor: -3,2%

- Textil y confección: -1,9%

- Minerales no metálicos: -0,9%

Este patrón confirma una bifurcación industrial: las ramas tecnológicas ganan dinamismo y cuota, mientras que las ramas tradicionales —ligadas a la moda, materiales básicos o automóvil— afrontan dificultades persistentes.

Estas cifras sugieren que la transformación digital e innovadora es una condición para mantener o incrementar la productividad industrial, mientras que las ramas más expuestas a la competencia por precio sufren un proceso de ajuste continuo.

Empleo industrial: uno de los sectores más dinámicos en 2024

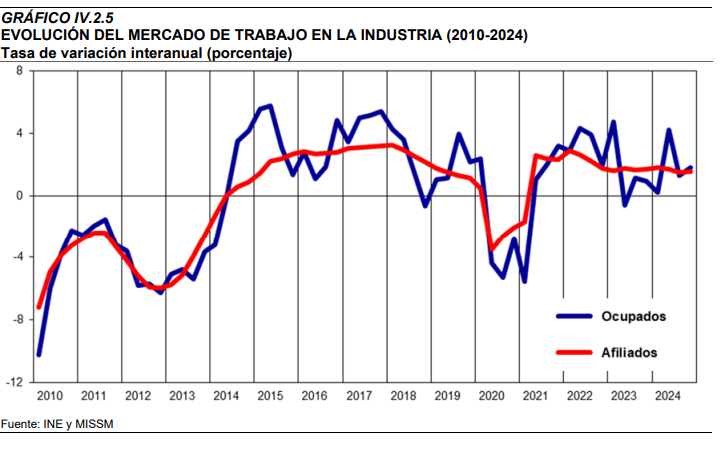

El empleo industrial también evolucionó positivamente, con un crecimiento del 2,6%, por encima de la media de los servicios (+2,2%). Aunque la industria representa solo el 13,1% del empleo total, ofrece trabajos de mayor estabilidad y cualificación. Esta tendencia confirma que la recuperación industrial no es solo cuantitativa, sino también cualitativa. Las condiciones laborales del sector, unidas al aumento de la demanda de perfiles técnicos, sugieren un potencial de atracción para el talento joven si se acompaña de políticas adecuadas de formación y orientación profesional.

En este sentido, el empleo en la industria española demostró una firmeza notable en 2024, convirtiéndose en uno de los puntales del mercado laboral nacional. A pesar de la incertidumbre económica global y la ralentización de algunas áreas productivas, el sector mantuvo su protagonismo, reflejando no solo una recuperación cuantitativa, sino una apuesta cualitativa por puestos más estables y técnicamente exigentes.

En términos absolutos, la industria fue el segundo sector que más empleo generó. El mercado laboral español ganó aproximadamente 502.000 afiliados en 2024, de los cuales unos 38.500 correspondieron directamente al sector industrial. Aunque los servicios lideraron la creación de empleo con más de 433.000 nuevos puestos, la industria mantuvo un ritmo constante y sólido que fue clave para el buen resultado anual.

Más allá de las cifras, lo relevante es la naturaleza de ese empleo. La industria tiende a ofrecer estructuras laborales más estables, con contratos indefinidos, mayores salarios medios y oportunidades de formación técnica. En un mercado marcado por la precariedad y la temporalidad, la estabilidad industrial representa un contrapunto significativo. No obstante, restan retos, como la adaptación a la modernización tecnológica y el relevo generacional.

Un reto creciente es la disponibilidad de perfiles cualificados. Según Randstad y el SEPE, alrededor del 75 % de las empresas industriales reconocen dificultades para cubrir vacantes de soldadores, electromecánicos y montadores. El problema no es solo cuantitativo: la falta de formación profesional de calidad y el desinterés juvenil por las ocupaciones técnicas amenazan la sostenibilidad de este impulso laboral. El envejecimiento del colectivo, más del 12 % de los trabajadores industriales supera los 60 años, agrava aún más la situación, incrementando la urgencia de un relevo generacional bien formado.

El favorable comportamiento del empleo industrial se inserta en un contexto de moderación inflacionaria y recuperación macroeconómica. La inflación cerró 2024 en un 2,8 %, con una subyacente del 2,9 %, lo que alivió los costes operativos y mejoró los márgenes . Además, el aumento del comercio internacional encontró en la industria un socio resiliente, capaz de aprovechar fondos europeos y estrategias de reindustrialización.

Las empresas medianas, aunque menos decididas a crecer que el año anterior, mantienen estrategias de digitalización y optimización de recursos. Un reciente informe estima que el 43 % aumentará plantilla este año, frente al 50 % del año previo, reflejando cierto optimismo aunque con cautela.

Dos grandes palancas podrían impulsar el empleo industrial: la formación técnica y la política migratoria activa. La OCDE, en un reciente informe, recomienda fomentar la inmigración cualificada y la reincorporación de trabajadores mayores para contrarrestar el envejecimiento laboral y evitar un estancamiento del mercado . España necesitará producir técnicos mediante una FP atractiva y alineada con la demanda industrial.

Paralelamente, el impulso a la digitalización, a través de planes como Industria Conectada 4.0, y los fondos del PERTE de Descarbonización o Semiconductores pueden generar nuevos empleos cualificados y estabilizar el crecimiento de la plantilla industrial. Sin embargo, la brecha de talento podría convertirse en un cuello de botella si no se actúa con agilidad.

El empleo en la industria española vive un momento de fortaleza. El impacto positivo de la creación de 38.500 nuevos empleos en 2024, sumado al dinamismo del sector, confirma que la industria sigue siendo una palanca esencial para la estabilidad y calidad del mercado laboral. No obstante, el éxito futuro dependerá de calibrar correctamente la formación, retener talento y modernizarse, especialmente ante el desafío demográfico y las tendencias tecnológicas. Si se logra alinear estas piezas, el empleo industrial podrá consolidarse como una columna vertebral del desarrollo económico sostenible.

La moderación de los precios

Uno de los factores facilitadores de este crecimiento fue la moderación de los precios. La inflación general se situó en el 2,8% en 2024, mientras que la subyacente fue del 2,9%. El descenso de los precios industriales y energéticos alivió los costes de producción, permitiendo una recuperación de los márgenes en muchas ramas. Esto fue especialmente relevante para las industrias más expuestas a la competencia exterior o dependientes de insumos importados. La estabilización de los precios ha generado un entorno más predecible para la toma de decisiones empresariales, en contraste con los picos inflacionarios vividos en 2022.

Que la inflación general se haya situado en el 2,8% en 2024 puede considerarse una buena noticia dentro del contexto reciente. Tras los picos alcanzados en 2022, estas cifras indican una clara normalización de los precios, lo que da un respiro tanto a los consumidores como a las empresas. Para los hogares, supone una mejora del poder adquisitivo, especialmente tras años en los que los sueldos iban por detrás del coste de la vida. Y para el tejido empresarial, particularmente en sectores como la industria, significa operar en un entorno más predecible y menos tensionado por los costes energéticos y logísticos.

Sin embargo, que la inflación subyacente, la que excluye energía y alimentos no elaborados, siga ligeramente por encima de la general también lanza una señal de alerta: los precios estructurales aún no han bajado con claridad, lo que puede limitar la política monetaria expansiva o retrasar la reducción de tipos.

En el plano europeo, el informe señala que España ha ganado competitividad relativa respecto a Alemania, Francia e Italia. La reindustrialización promovida por la Unión Europea, con iniciativas como el Net-Zero Industry Act o el Critical Raw Materials Act, puede abrir nuevas oportunidades. Si España logra movilizar inversiones a través de los PERTEs y los fondos Next Generation EU, podría fortalecer sectores estratégicos como la electrónica avanzada, la química verde o los equipos industriales sostenibles. Estas políticas ofrecen una oportunidad histórica para reconfigurar el tejido industrial nacional hacia un modelo más resiliente, innovador y respetuoso con el medio ambiente.

En paralelo, el informe apunta a la necesidad de intensificar los esfuerzos en I+D+i. Aunque algunas ramas tecnológicas muestran un buen comportamiento, la inversión industrial en innovación sigue por debajo de la media europea. El fortalecimiento del ecosistema innovador, la cooperación universidad-empresa y el desarrollo de tecnologías limpias son considerados elementos clave para mantener el impulso industrial en los próximos años.

El contexto geopolítico internacional también ha influido en la revalorización del papel estratégico de la industria. Las disrupciones en las cadenas de suministro, la dependencia de materiales críticos y la urgencia climática han reforzado el discurso europeo de autonomía estratégica. En este sentido, España cuenta con ventajas comparativas en renovables, logística, y ciertas capacidades industriales que deben ser aprovechadas con visión de largo plazo.

En síntesis, 2024 ha sido un año de recuperación industrial sostenida para España. No obstante, el informe advierte que esta senda podría debilitarse si no se consolidan reformas estructurales en digitalización, sostenibilidad y autonomía tecnológica. El reto no es solo mantener el crecimiento, sino transformar el modelo productivo para afrontar con éxito los desafíos de la próxima década. La bifurcación entre sectores avanzados y tradicionales se intensifica. El Estado y las empresas deberán decidir si el camino a seguir será uno de transición estratégica hacia una nueva industria más sostenible y tecnológica, o uno de estancamiento y dependencia exterior. El informe no deja dudas: la oportunidad existe, pero requiere determinación y visión de futuro.