Y es indudablemente tractora, dado que representa el 0,2% de las empresas industriales españolas, pero genera el 2% del empleo, un empleo estable, cualificado y diverso: 60.000 empleos directos (40.000 de ellos de la industria farmacéutica innovadora). De hecho, el efecto arrastre de la industria farmacéutica, según los cálculos de CaixaBank, es del 76%, lo que implica que, por cada 100 euros de valor añadido que genera de manera directa, el sector contribuye a producir 76 euros adicionales en otros sectores.

Al dinamismo y la tecnología como señas de identidad se suma el hecho de que el personal que trabaja en las plantas está formado en un 45-51% por mujeres, una cifra muy relevante si se tiene en cuenta que la presencia femenina en la industria manufacturera es solo del 29%. Y en cargos directivos, como la iTALKER Raquel Tapia, directora general de Sanofi para España.

El sector está agrupado, principalmente, alrededor de dos patronales complementarias: Farmaindustria, es decir, la Asociación Nacional Empresarial de la Industria Farmacéutica, que agrupa a más de 130 laboratorios farmacéuticos innovadores establecidos en nuestro país, lo que supone la práctica totalidad de las ventas de medicamentos de prescripción bajo patente en España. Y la Asociación Española de Medicamentos Genéricos (AESEG), que reúne a 23 compañías y 20 plantas de producción y defiende los intereses de las medicinas fuera de patente. La diferencia entre Farmaindustria y AESEG es el perfil del producto, pero como industria son los mismos. Por ejemplo, Novartis, una industria innovadora, tiene una división de genéricos que se llama Sandoz.

El medicamento genérico es exactamente igual a su homólogo de marca en términos de calidad, eficacia y seguridad, pero sale al mercado como mínimo un 40% más económico cuando la marca pierde a los 10 años su patente de exclusividad otorgada lógicamente para amortizar la alta inversión que hizo en su día. Ambos cuentan con todas las garantías y autorizaciones de la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS).

“De cada 10 genéricos que se consumen en España, 7 se fabrican en nuestro país”, dijo a industry TALKS Ángel Luis Rodríguez de la Cuerda, secretario general de AESEG, para enfatizar que el sector es “muy industrial” y “muy PIB”. Los genéricos ahorran al Sistema Nacional de Salud (SNS) 1.000 millones de euros anuales en la factura de medicamentos y les dan acceso a los ciudadanos y pacientes. “El medicamento genérico es una conquista social”, añadió.

La baja cuota de penetración de los medicamentos genéricos en el mercado de fármacos español, el 41%, es, probablemente, el mayor problema que esgrimen los industriales. “Esta cuota lleva estancada 6 años”, admitió Rodríguez de la Cuerda. ¿Por qué? “Porque desaparecieron las medidas pro-genéricos que sí las que hubo hace años”. Y piden que estas se recuperen. Otro hándicap es el impacto de los elevados costes de producción sobrevenidos, por lo que solicitan un ligero incremento de los precios de los genéricos más baratos “para asegurar el suministro de muchos medicamentos costo-deficientes”, es decir, que no son rentables. “Hay riesgo de discontinuidad de algunos productos por el factor del precio”, señaló el portavoz de AESEG quien también favorece la reindustrialización de este tejido productivo.

Ignasi Biosca es el CEO de Reig Jofre, un laboratorio español de larga trayectoria y origen familiar que da empleo a más de 1.200 personas, cotizando en la Bolsa. “Nuestra industria es sostenible, limpia, tecnológica, exportadora, generadora de riqueza”, dijo Biosca. El foco de la empresa está en los productos inyectables y en los antibióticos derivados de la penicilina, dos segmentos que se hicieron críticos. “El hecho de que Reig Jofre tuviera capacidad industrial en Barcelona, dentro del perímetro de la Unión Europea, en materia de productos inyectables [vacunas] convirtió este tejido industrial en estratégico durante la pandemia”, manifestó a este medio de comunicación.

“Ha habido un cambio radical en la clase política y es positivo. Hay un reconocimiento mayor. Reivindico el valor de esta industria. Entonces faltaton EPIs y mascarillas, pero no medicamentos, realmente porque había una industria nacional con capacidad productiva”, señaló Biosca.

“En estos momentos estamos viviendo una etapa de alta disrupción fruto de cuatro circunstancias: la falta de recursos del sistema sanitario, tanto en infraestructuras como en la falta de profesionales; una población creciente y que cada vez vive más años; las dificultades que estamos viviendo respecto al acceso a la innovación donde España está a la cola de los países más representativos de EU (informe WAIT Iqvia); y las tensiones inflacionistas en un mercado donde el precio está regulado”, indicó a este diario digital José María Morera, responsable de Market Access de Bayer España.

Según Morera, el sector le pide principalmente a la Administración tres cosas: revisión de la regulación, colaboración público-privada y apoyo para seguir siendo competitivos e innovadores.

En cuanto a la primera demanda, se trata de “consensuar en la medida de lo posible la reforma de la Ley de garantías [del medicamento]. Favorecer la financiación de medicamentos con principios activos conocidos que mejoran el balance beneficio-riesgo respecto a sus alternativas. Definir clara y transparente los procesos de precio y financiación. Establecer un procedimiento específico, con criterios objetivos, para el análisis del cumplimiento de los parámetros establecidos legalmente para revisiones de precio de medicamentos ya financiados”.

La colaboración público-privada es la clave para garantizar el sistema actual y el avance de la innovación, estimó el representante de la multinacional alemana que también produce en España. “Esto ya se produce en ciertos elementos de la cadena de valor, donde España ocupa una posición de liderazgo en materia de ensayos clínicos. Esto debería extenderse a todos los ingredientes del proceso”, destacó Morera.

El CEO de Reig Jofre también se refirió a que, en un entorno inflacionario, los costes están ya por encima de los precios de venta y la Administración está incapacitada de aumentar los precios de determinados medicamentos porque no existen mecanismos legales para hacerlo.

El informe titulado Implantación industrial del sector farmacéutico en España, realizado en 2022 por la consultora ManageArt para Farmaindustria, es un documento formidable para conocer la idiosincrasia de esta rama productiva estratégica. Se nutrió de 60 entrevistas a directivos del sector que cubren un total de 77 plantas industriales, lo que supone un 45% de las identificadas en España. Según este documento, el sector de la industria del medicamento se enfrenta a cinco desafíos destacables:

- Impulsar el crecimiento

- Potenciar la competitividad

- Promover la cooperación interna

- Incrementar la sostenibilidad

- Mejorar la comunicación acerca del valor aportado por el sector.

1.- Impulso del crecimiento. Con respecto al crecimiento del sector, es recomendable aumentar el tamaño de las plantas de producción existentes para elevar sus economías de escala. Si bien en los últimos cinco años ha aumentado considerablemente la superficie de las fábricas, “todavía existe un numeroso grupo de plantas de tamaño medio-bajo”.

También es ventajoso fomentar la producción local de principios activos y productos farmacéuticos para la reducción de la dependencia excesiva de Asia, y favoreciendo así la comercialización de aquellos fabricados localmente.

El informe propone atraer y apoyar las inversiones industriales porque “si bien el sector goza de un alto nivel de inversión, ésta mayoritariamente se dedica a la ampliación de instalaciones y capacidad existente. Serían convenientes iniciativas que faciliten las nuevas implantaciones proporcionando terrenos industriales adecuados, facilitando los procesos administrativos y dando soporte financiero a las inversiones”.

Asimismo, se destaca la necesidad de fomentar el desarrollo de startups y scaleups biotecnológicas con vocación industrial, apoyando la implantación de plantas piloto de producción, como forma de aumentar la presencia de plantas de producción biotecnológicas y evitar únicamente la capitalización de la investigación y posible traslado a sus sedes centrales.

2.- Potenciación de la competitividad. En lo referente a la competitividad, se llama a favorecer las inversiones en el sector industrial farmacéutico mediante su inclusión en los PERTEs, tratándose de un sector de alto valor añadido. Y en esta línea es aconsejable estudiar acciones implantadas en otros países de la UE con apoyo directo a las inversiones industriales en el sector farmacéutico.

En este capítulo, se aconseja aumentar la eficiencia de las plantas para absorber los incrementos de costes de personal y suministros. “El sector deberá compensar los aumentos de coste mediante el aumento de la eficiencia. No obstante, la administración debería apoyar la viabilidad de la producción y suministro de determinados medicamentos estratégicos”, estima el informe que también promueve el apoyo en el proceso de digitalización de las plantas industriales, así como “dotar a la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) y a los organismos autonómicos de inspección de la máxima agilidad, y promover la colaboración con las plantas de fabricación para la introducción de mejoras en los procesos actuales y la introducción de nuevos procesos productivos”.

Otro apartado apunta a aumentar el peso de la internacionalización de la industria farmacéutica española como forma de garantizar la competitividad a nivel internacional.

3.- Promoción de la cooperación interna. La cooperación dentro del sector se puede llevar cabo mediante el desarrollo conjunto entre empresas y proveedores (software, maquinaria, servicios…); la creación, con universidades e institutos de, currículums adecuados a las necesidades de la industria farmacéutica que solucionen las carencias identificadas en los perfiles necesarios; la colaboración entre empresas y centros tecnológicos para el desarrollo de nuevas tecnologías de fabricación; el desarrollo de iniciativas que permitan cubrir las necesidades del sector con la capacidad instalada no utilizada.

4.- Incremento de la sostenibilidad. Esta mejora se puede acometer mediante el aumento de la eficiencia energética de las plantas industriales y la renovación de equipos e instalaciones. También es favorable establecer objetivos de descarbonización razonables y retadores, y con el apoyo de la administración, minimizar los residuos generados y aumentar su valorización, buscando soluciones para los residuos intrínsecos a la actividad farmacéutica, que permita el sostenimiento de la actividad industrial.

5.- Mejora de la comunicación acerca del valor aportado por el sector. Esa mejora se puede lograr revalorizando las plantas de fabricación ante la sociedad y las administraciones; facilitando su implantación y desarrollo, como una forma de generar arraigo de las empresas farmacéuticas y asegurar su futuro en España a la vez que reducir la dependencia de la fabricación y suministro de medicamentos; explicando las oportunidades y el valor que ofrecen las plantas de fabricación farmacéuticas a los jóvenes para generar su interés como posible futuro profesional; destacando la importancia de tener capacidades estratégicas en producción de medicamentos, tal y como evidenció la crisis del COVID-19.

ANÁLISIS DAFO DE LA INDUSTRIA FARMACÉUTICA

Como cualquier otra industria, la farmacéutica tiene sus propias debilidades, amenazas, fortalezas y oportunidades. Este el análisis estratégico tipo DAFO elaborado por ManageArt recoge cada una de ellas:

DEBILIDADES

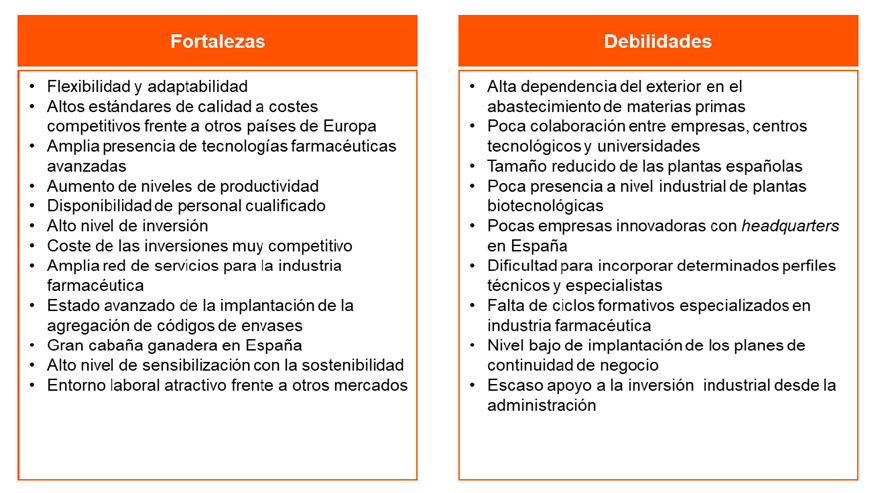

1.- Tamaño reducido de las plantas españolas

La industria farmacéutica, como la mayoría de las industrias actualmente, requiere de cierta dimensión para alcanzar niveles adecuados de rentabilidad. Según un análisis realizado a partir del Benchmarking de eficiencia industrial que desarrolla ManageArt, existe una clara relación negativa entre dimensión de las plantas y su nivel de competitividad de costes, de manera que solamente las plantas que superan un determinado umbral de tamaño consiguen obtener unos costes de transformación competitivas.

Las plantas de producción españolas se caracterizan, en general y salvando alguna excepción, por sus reducidas dimensiones, lo que constituye una debilidad del sector en su conjunto. A pesar de haber aumentado su tamaño en los últimos años, el promedio de las plantas españolas es de poco más de 217 empleados, si bien esta cifra era de 160 en 2017, lo que ha supuesto un crecimiento del 36% en cinco años, lo que supone un crecimiento anual compuesto del 6%.

2.- Pocas empresas innovadoras con sedes principales en España

La innovación es una de las actividades más estratégicas de la industria farmacéutica, y por ello las empresas suelen tener sus centros de innovación cerca de sus headquarters. España cuenta con algunas empresas de capital nacional que basan su estrategia en el desarrollo de productos innovadores, pero son de una dimensión reducida con relación a las grandes multinacionales.

3.- Alta dependencia del exterior en el abastecimiento de materias primas

La industria farmacéutica tiene actualmente un alto grado de complejidad caracterizado por largas cadenas de suministro en las que intervienen proveedores de regiones muy alejadas. Se estima que el 60% de los principios activos empleados por las plantas de fabricación tienen su origen en Europa, y casi un 30%, en India y China. Por otro lado, los principios activos producidos en Europa cuentan con un grado de dependencia mucho mayor de suministros de starting materials de productores asiáticos, lo que, unido a los principios activos que directamente son aprovisionados por proveedores de India y China, hace que la dependencia de la industria farmacéutica de los productores asiáticos sea mayoritaria.

“Esta situación de dependencia de productores de Asia, además de constituir una debilidad, invita al sector a explorar las posibilidades de utilización de la capacidad instalada para relocalizar la producción de intermedios, principios activos y productos terminados”, plantea el informe.

4.- Nivel bajo de implantación de los planes de continuidad de negocio

Como se dijo en el punto anterior, las cadenas de suministro de la industria farmacéutica son muy largas y complejas, y las contingencias con las que se puede llegar a enfrentar son muchas y diversas. Algunas plantas, especialmente las de mayor dimensión y pertenecientes a multinacionales, disponen de estudios de continuidad del negocio frente a diversas contingencias, pero en otros casos los planes de los que se dispone han quedado obsoletos o simplemente no están formalizados.

5.- Poca presencia a nivel industrial de plantas biotecnológicas

El sector farmacéutico está experimentando un cambio hacia la biotecnología en todas las etapas de la cadena de valor y de suministro. Prueba de ello es que ocho de los diez medicamentos más vendidos en el mundo son de base biotecnológica, y que las grandes empresas farmacéuticas están enfocando sus esfuerzos de desarrollo en este tipo de productos. Los medicamentos biotecnológicos son aquellos producidos por organismos vivos a través de procesos de alta complejidad. A pesar de esta tendencia, resalta el informe de ManageArt, la presencia en España de plantas de producción de productos biotecnológicos es escasa, lo que supone un riesgo en cuanto al valor aportado en el futuro por este sector.

6.- Dificultad para incorporar determinados perfiles técnicos y especialistas

Las plantas farmacéuticas requieren no sólo de perfiles técnicos universitarios en el campo científico y farmacéutico, sino también de técnicos y especialistas para su diseño, gestión y mantenimiento que en algunos momentos y en algunas zonas son escasos en relación con la alta demanda de estos perfiles. En el caso de los perfiles técnicos y de especialistas tales como técnicos electromecánicos para el mantenimiento de equipos e instalaciones, el sector farmacéutico entra en competencia directa con otros sectores.

Aunque España cuenta con buenas escuelas y universidades en este campo, las empresas en fase de crecimiento, así como las que están alejadas de Barcelona y Madrid, tienen dificultades para captar estos perfiles. Para resolver esta problemática, algunas empresas tratan de acercarse a institutos y universidades para explicar su oferta laboral de forma individual, aunque no se han identificado acciones de forma conjunta uniendo los esfuerzos entre empresas del sector farmacéutico ubicadas en zonas con un alto número de plantas farmacéuticas como la zona del Vallés en Cataluña o del corredor de Henares en Madrid.

7.- Escaso apoyo a las inversiones industriales desde la administración

La inversión es la medida de la salud de cualquier sector y de las plantas industriales en particular. “El nivel de inversiones en las plantas farmacéuticas españolas es bueno en relación con el valor del inmovilizado de las plantas, pero el sector identifica algunas oportunidades de mejora. El sector se encuentra con muchas dificultades y requerimientos burocráticos impuestos por las administraciones locales, y por otro lado, los directivos mencionan que el sector carece de apoyo relevante de la Administración para la ejecución de las inversiones, y que en algunos casos las multinacionales han optado por derivar inversiones a otras plantas de otros países por ambos motivos”, sostiene el informe.

8.- Poca colaboración entre empresas, centros tecnológicos y universidades

A diferencia de otras industrias, las plantas farmacéuticas presentan escasa colaboración con centros tecnológicos. Esto está causado, a juicio de los directivos del sector, por una disparidad entre el conocimiento requerido por la industria y el disponible por los centros tecnológicos.

En los últimos años se ha avanzado en la colaboración con las universidades, creando másteres enfocados en la gestión de plantas farmacéuticas industriales, pero se aprecia todavía un importante potencial de desarrollo. Desde el sector se valora positivamente la capacidad de los universitarios españoles, pero se considera que su formación es generalista en exceso y requiere de programas internos de formación y desarrollo para la preparación para los requerimientos de las plantas de producción.

9.- Falta de ciclos formativos especializados en industria farmacéutica

Al igual que en el caso de la formación universitaria, la industria farmacéutica percibe como muy generalista la formación profesional, y cuando algún estudiante se incorpora a la industria debe pasar por un relativamente largo periodo de formación y adaptación. Para salvar esta distancia entre la formación y la industria, alguna planta farmacéutica está desarrollando proyectos de colaboración con institutos cercanos a las plantas, y ofreciendo la posibilidad de realizar prácticas en la empresa, aunque de forma individual, tal y como se ha citado anteriormente, en lugar de hacerlo de forma conjunta, identificando las necesidades de los perfiles y definiendo los requisitos formativos para que puedan desarrollarlos los institutos y las universidades.

AMENAZAS

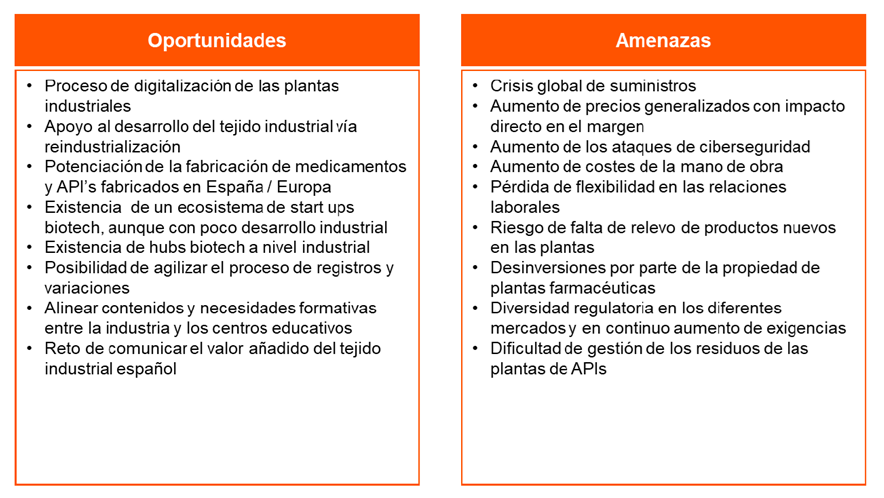

1.- Riesgo de falta de relevo de productos nuevos en las plantas

El futuro de las plantas farmacéuticas viene determinado por el futuro comercial de los productos que en ellas se fabrican. “Por tanto, según el informe ya citado, la transferencia de la producción de nuevos productos a las plantas españolas supone la garantía de continuidad del sector, y en algunas plantas la no llegada de nuevos productos en los próximos años podría suponer un riesgo en su continuidad”.

Además, se identifican dos tendencias que no favorecen el crecimiento de las plantas españolas dedicadas a productos innovadores. Por un lado, no existen grandes superventas que requieran de grandes plantas de producción; por otro lado, la investigación se está focalizando en medicamentos biológicos, de pocos volúmenes o incluso personalizados, que tampoco requieren de plantas con el perfil de las plantas españolas.

2.- Desinversiones por parte de la propiedad de plantas farmacéuticas

En los últimos años se está observando un cambio en la propiedad de numerosas plantas de producción fruto de los cambios estratégicos de diversos grupos de empresas. Por un lado, en los últimos años se han producido procesos de desinversión de plantas multinacionales con planta en España. Ello no constituye en sí mismo una amenaza, si bien, pone de manifiesto el cambio de estrategia de las grandes empresas farmacéuticas que lleva a subcontratar la producción de sus medicamentos más maduros a empresas terceras, llamadas en el sector CMO (contract manufacturing organization).

Por otro lado, también se han producido procesos de desinversión industrial de grupos farmacéuticos familiares para la obtención de recursos para otras líneas de negocio de acuerdo con sus nuevas estrategias. Asimismo, también se ha observado cambios en el accionariado de otras plantas, y se ha observado la irrupción de los fondos de inversión como nuevos agentes en el sector, al tiempo que otras plantas propiedad de fondos de inversión han vuelto a manos de empresas de perfil industrial.

3.- Crisis global de suministros

Los últimos 36 meses han sido de elevada efervescencia para el sector farmacéutico. Tras los primeros meses del COVID-19, caracterizados por la falta de suministro de algunos proveedores, restricciones en el transporte mundial, políticas proteccionistas de algunos países y variación sustancial en la demanda de productos farmacéuticos, han venido meses de inestabilidad causada por cuestiones geopolíticas que han llevado a una situación en la que existe dificultad para el suministro de numerosas materias primas, recambios o materiales auxiliares.

Además de la dificultad de suministro de los materiales necesarios para la fabricación, tales como starting materials para los principios activos o APIs, los propios API y los excipientes, se ha unido escasez en otros materiales como el cartón y el aluminio, ocasionada por el aumento de la demanda de otros sectores.

Además de los propios materiales que se incorporan al producto, el sector farmacéutico también está sufriendo la escasez de componentes electrónicos que incorporan sus equipos de producción, ocasionando no solamente retraso en la entrega de estos equipos, sino también la escasez de recambios de los equipos ya instalados. Asimismo, otros materiales como filtros o ampollas y viales de vidrio están ocasionando retrasos en las líneas de producción.

Por otro lado, los retrasos en los suministros también han afectado a los proyectos de inversión que han sufrido retrasos importantes por falta de suministros de materiales de construcción y de componentes para la fabricación de los equipos de producción, además como un considerable aumento en su coste.

4.- Aumento de precios generalizados con impacto directo en el margen

Además de las dificultades de suministro, el mercado ha experimentado una grave inflación de los precios de la mayoría de los recursos de producción. Se estima que el impacto del incremento de costes de materias primas y otros costes de transformación ha supuesto un incremento de coste de más de un 10% en 2022.

5.- Aumento de costes de la mano de obra

España están sufriendo una inflación de precios como hacía años que no se sufría, y ello está generando tensiones entre los agentes sociales. En la actualidad existe gran incertidumbre tanto sobre la evolución futura de la inflación, como de su repercusión en los salarios, pero podría llegar a afectar muy negativamente a la rentabilidad del sector e incluso a la viabilidad de algunas plantas de producción.

6.- Pérdida de flexibilidad en las relaciones laborales

El sector farmacéutico se caracteriza por generar empleos muy estables de media y alta cualificación. Según los últimos datos disponibles, el personal que trabaja en las plantas está formado en un 45-51% por mujeres, una cifra muy relevante si se tiene en cuenta que la presencia de la mujer en la industria manufacturera es solo del 29%.

No obstante, las fábricas farmacéuticas no son ajenas a las variaciones de la demanda de los mercados, hecho que las obliga a un determinado nivel de flexibilidad. En este sentido, la reciente aprobación de la reforma laboral limita la duración de los contratos temporales y prácticamente invalida su uso en el sector farmacéutico, dado que su mínima duración colisiona con los largos periodos de formación necesarios para cumplir los planes de capacitación de un gran número de puestos.

Por otro lado, la homologación de los contratos en prácticas al resto de contratos también supone una limitación para las plantas farmacéuticas que hasta ahora utilizaban estas prácticas para formar a los estudiantes a la vez que para valorar la conveniencia de su incorporación a las plantas. En muchos casos estas prácticas se transformaban en contratos una vez terminados los periodos de práctica y los estudios por parte de los estudiantes.

7.- Aumento de los ataques de ciberseguridad

La necesidad de digitalización y conexión de las plantas de fabricación, unido al aumento de la ciberdelincuencia, está ocasionando que las plantas de producción en general, y las farmacéuticas en particular, vean amenazados sus sistemas informáticos por los ataques a su ciberseguridad. Las empresas están invirtiendo importantes sumas de dinero en este campo.

8.- Dificultad de gestión de los residuos de las plantas de principios activos

El sector farmacéutico, y en particular el grupo de fabricantes de principios activos e intermedios, está haciendo un esfuerzo muy importante en aumentar su sostenibilidad, en la reducción de los residuos que genera y en aumentar su valorización. No obstante, existen determinados procesos químicos que intrínsecamente tienen una generación de residuos, y pensar que puede mantenerse esta industria sin que se genere este tipo de residuos es irreal. Por tanto, la sociedad y la administración deben reflexionar y asumir que disponer de capacidad de producir medicamentos conlleva necesariamente el tratamiento de algunos residuos indispensablemente, y que no es posible mantener la industria sin ofrecer soluciones en este campo y abrir vías de investigación para la reducción de Estos residuos y para su tratamiento.

En este sentido, la reciente aprobación de la Ley de gestión de residuos y suelos contaminados (Ley 7/2022, de 8 de abril) ha generado un debate sobre la continuidad de algunas incineradoras que actualmente son fundamentales para gestionar determinados residuos del sector. En caso de que ello ocurra, podría comprometerse gravemente la continuidad de la producción de principios activos en España.

9.- Diversidad regulatoria en los diferentes mercados y en continuo aumento de exigencias

En un contexto tan global como el farmacéutico con cadenas de suministro tan largas, y con múltiples mercados finales de destino, las plantas de producción deben satisfacer las necesidades y exigencias de todos los actores. Ello conlleva a menudo una gran complejidad regulatoria que supone unas estructuras de calidad altamente dimensionadas, cuyo coste supone un lastre para las plantas farmacéuticas.

A ello, se une el hecho de que las exigencias de buenas prácticas de producción no son igual de exigentes en todos los mercados, lo cual puede crear un escenario competitivo desigual en contra de aquellas plantas situadas en regiones con mayores estándares de producción.

FORTALEZAS

1.- Amplia red de servicios para la industria farmacéutica

La operación de cualquier planta farmacéutica requiere de empresas de servicios a su alrededor y, fruto de su larga trayectoria y de su alto grado de implantación, España cuenta con una red de empresas de servicios adecuada, especialmente alrededor de Barcelona y Madrid debido a la alta concentración de plantas farmacéuticas.

Entre las empresas de servicios requeridos por la industria farmacéutica cabe mencionar, por citar algunos ejemplos, empresas de ingeniería especializadas en procesos industriales farmacéuticos, empresas de servicios analíticos, empresas de servicios de validación, cualificación y calibración de equipos e instalaciones, proveedores de reactivos y suministros de laboratorio, proveedores de servicios técnicos y de mantenimiento, etcétera. También cabe destacar la presencia de sucursales de empresas suministradoras de equipos fabricados en otros países y que ofrecen en España sus servicios de asistencia técnica.

2.- Entorno laboral atractivo frente a otros mercados

España es uno de los países más atractivos de la Unión Europea como destino para los directivos y trabajadores de las empresas multinacionales, y el sector farmacéutico industrial no es una excepción.

3.- Gran cabaña ganadera en España

La industria farmacéutica destinada a animales está muy presente en España, en particular en Castilla-La Mancha y en Cataluña, y uno de los factores que ha contribuido a ello ha sido disponer de una de las cabañas ganaderas principales en Europa para las principales especies de producción animal.

En España se contabilizan hasta siete plantas de fabricación de vacunas veterinarias, y ello, junto con la tendencia en el mercado de la reducción del uso de antibióticos de uso veterinario, constituye no solamente una fortaleza del sector sino también una oportunidad para el crecimiento de las plantas dedicadas a la fabricación de vacunas.

4.- Flexibilidad y adaptabilidad

Los directivos de las plantas industriales destacan la capacidad de adaptación de las personas que trabajan en las plantas de producción españolas. En particular, aquellos directivos que provienen de empresas multinacionales y que acumulan experiencia en plantas ubicadas en otros mercados han destacado este valor de las plantas españolas.

Por otro lado, el tejido industrial farmacéutico de España se caracteriza por un alto grado de vinculación con clientes de otras empresas farmacéuticas u otras afiliadas de grupos multinacionales que requiere de una gran capacidad de adaptación frente a demandas y peticiones de los clientes, y que es destacada por los directivos del sector.

5.- Altos estándares de calidad a costes competitivos frente a otros países europeos

La industria farmacéutica española se caracteriza por ofrecer unos muy altos estándares de calidad combinados con unos costes competitivos frente a otros mercados de Europa. Este binomio es valorado como uno de los principales factores clave de éxito de la industria española, y se fundamenta en el hecho de que la industria española destina una parte mayoritaria de su producción a la exportación, lo que ha llevado a la industria a un continuo contacto con agencias reguladoras internacionales. A ello también ha contribuido muy positivamente el reconocimiento internacional de la agencia europea del medicamento (EMA) y de la agencia española (AEMPS), así como el acuerdo de mutuo reconocimiento sobre inspecciones farmacéuticas de buenas prácticas de fabricación entre la autoridad americana (FDA) y la europea.

6.- Aumento de niveles de productividad

Las plantas de producción españolas destacan no solo por sus costes de producción competitivos a nivel internacional, sino que son muy valoradas por su capacidad de continua mejora de su productividad. La productividad de las plantas españolas ha aumentado en un 3,4% entre los años 2019 y 2022, después de haber sufrido una leve caída en los años 2020 y 2021 por el impacto del COVID en el sector. Por tanto, el sector industrial farmacéutico ha sido capaz no solamente de resistir el impacto de la pandemia, sino que en el año 2022 está mejorando los resultados de 2019, en cuanto a productividad.

7.- Alto nivel de inversión

El nivel de inversión es un buen indicador de la confianza de los directivos en las plantas españolas y en su futuro, y cabe destacar la buena salud del sector en este capítulo. El nivel de inversión de las plantas se sitúa en un promedio anual de casi el 24% sobre su valor neto contable, lo que supone que cada cuatro años el sector está invirtiendo en sus instalaciones industriales tanto como su base instalada. Asimismo, cabe destacar que una cuarta parte de las inversiones se destinan a tecnologías de producción nuevas para las plantas españolas, afirma el informe de la consultora ManageArt.

8.- Coste de las inversiones muy competitivo

La presencia de costes competitivos es un factor importante de atracción de inversiones en España no solamente por los costes laborales o los costes de operación de las plantas de producción, sino también por los propios costes de la realización de inversiones.

La estructura de coste de las inversiones industriales se compone de las partidas de ingeniería, construcción y puesta en marcha, por un lado, y las partidas correspondientes a los equipos productivos. Si bien los equipos productivos suelen estar suministrados por empresas de origen alemán o italiano, y por tanto sus costes son los mismos para una planta instalada en cualquier punto de Europa, los costes correspondientes a la inversión en obra civil e instalaciones son muy competitivos en España. No obstante, cabe poner de manifiesto el impacto que están sufriendo en estos momentos las inversiones en curso debido a la inflación de precios que está afectando a los materiales de la construcción.

9.- Amplia presencia de tecnologías farmacéuticas avanzadas

Las tecnologías farmacéuticas de fabricación presentes en España cubren la práctica totalidad de las tecnologías disponibles, aunque no todas las tecnologías tienen el mismo grado de representación.

En cuanto a fabricación de principios activos farmacéuticos, España dispone de una buena presencia de plantas de fabricación, y alguna de ellas dispone de tecnologías diferenciales como la producción de principios activos de alta actividad (HPAPI), la tecnología Flow Chemistry, plantas de fermentación industrial y liofilización, por citar algunos ejemplos.

En cuanto a plantas farmacéuticas, España cuenta con la presencia de tecnologías diferenciales tales como la producción de medicamentos de alta actividad (hormonales y citostáticos), inhaladores, jeringas precargadas y estériles liofilizados, encontrándose algunas de ellas entre las más grandes del mundo.

La presencia de plantas especializadas en biotecnología, aunque no es numerosa, destaca por las tecnologías de fabricación de anticuerpos monoclonales, hemoderivados y vectores virales.

Por último, en el grupo de plantas de fabricación de medicamentos de uso animal cabe destacar la nutrida presencia de tecnologías de fabricación de vacunas y de antibióticos.

10.- Estado avanzado de la implantación de la agregación de códigos de envases

La entrada en vigor de la normativa de serialización en Europa en 2019 supuso un importante reto para las plantas industriales y obligó a la implantación de la tecnología de identificación en sus líneas de acondicionamiento de producción. Alguna de las plantas ya aprovechó ese momento para la instalación de equipos para la agregación, y otras ya previeron la posibilidad de que la agregación fuera un requerimiento en los próximos años. Adicionalmente, dado el alto grado de internacionalización de la industria española, algunas plantas ya contaban con esta experiencia por exigencia en otros mercados.

Actualmente la mayoría de las plantas españolas tienen previsto cómo implantar la agregación en cuanto esta sea obligada, y algunas plantas disponen de un alto porcentaje de las líneas de producción que ya están preparadas para ello, ya sea de forma completa o previendo el espacio y los sistemas necesarios para ello.

11.- Disponibilidad de personal cualificado

Un factor diferencial muy relevante de España frente a otros mercados de Europa es la disponibilidad de personal cualificado a todos los niveles a unos costes razonables. Una prueba de ello es la presencia de numerosos directivos españoles en los headquarters de empresas multinacionales.

12.- Alto nivel de sensibilización con la sostenibilidad

La industria farmacéutica constituye un referente en cuanto a la concienciación sobre la importancia de la sostenibilidad de sus operaciones y la minimización de su impacto en el entorno. En los últimos años alguna planta española ya ha conseguido ser neutra en cuanto a emisiones de carbono, y otras se han planteado alcanzar este objetivo entre 2030 y 2050.

Para ello, el sector está considerando el impacto en la sostenibilidad de todas sus actividades, desde la inversión en equipos más eficientes y sostenibles, la minimización de su consumo energético, la instalación de placas fotovoltaicas para la generación de energía, la reducción de los residuos generados, el aumento del porcentaje de residuos revalorizados y, en definitiva, la incorporación de la sostenibilidad en el día a día de todas las decisiones que se toman en una planta farmacéutica.

En el campo energético, se estima que casi el 70% de la energía consumida por el sector cuente con garantías de origen renovable, y entre 2019 y 2022 se ha multiplicado por siete la capacidad de generación de energía fotovoltaica alcanzando el 1,2% del consumo del sector, y llegando al 10% en algunas de las plantas con instalaciones de este tipo, según las estimaciones del documento creado por ManageArt para Farmaindustria.

En cuanto a los residuos generados, el sector está reduciendo la generación de residuos, estimada en una reducción de casi el 15% de los residuos generados en 2022 respecto al 2019.

OPORTUNIDADES

1.- Existencia de un ecosistema de start ups biotech, aunque con poco desarrollo industrial

Aunque no figura entre los países más desarrollados de Europa, España dispone de un ecosistema de investigación en biotecnología formado por universidades, centros de investigación, startups y fondos de inversión especializados en biotecnología. “Sin embargo, la presencia de plantas de fabricación de biotecnología es baja, estima el informe de ManageArt, y en los últimos años se han identificado pocos casos de éxito de empresas que han conseguido evolucionar de ser un grupo de investigación hasta construir una planta piloto, o incluso han llegado a invertir en una planta industrial”.

Hay que destacar la oportunidad que supone el apoyo a la evolución de grupos de investigación a empresas industriales, permitiendo que estas empresas tengan unas raíces más fuertes en el tejido empresarial e industrial en España.

2.- Existencia de hubs biotech a nivel industrial

Como continuación de la oportunidad que supone la presencia de un ecosistema de empresas de innovación en el campo de la biotecnología, cabe destacar la presencia de un hub de empresas de biotecnología con enfoque industrial en el Parque Científico y Tecnológico de Guipúzcoa, que ha permitido el desarrollo de algunas empresas allí implantadas mediante la participación de fondos de inversión especializados en empresas biotecnológicas o de empresas del sector.

3.- Reto de comunicar el valor añadido del tejido industrial farmacéutico español

El sector farmacéutico reúne la mayor parte de atributos para constituir uno de los más interesantes para la estructuración del tejido social y económico de un país, y las plantas industriales constituyen un pilar fundamental del sector farmacéutico.

Además de los beneficios aportados por el sector farmacéutico en su conjunto, las plantas farmacéuticas en particular aportan riqueza y garantía de suministro al país. Asimismo, aportan empleo de alta calidad a numerosas personas, desde universitarios y doctores a muchas otras profesiones y oficios que una planta industrial requiere tales como mantenimiento, servicios técnicos de todo tipo, pasando por profesionales de alta y media cualificación, además de requerir de una base de proveedores de materiales y servicios.

Todo ello, con unos estándares de calidad al más alto nivel que garantizan el suministro de medicamentos de forma segura y fiable, y con un respeto al medio ambiente con estándares muy superiores a los exigidos por las normativas. Por tanto, poner en valor las plantas farmacéuticas constituye una oportunidad no solo para consolidar su presencia en España, sino para que éstas puedan acometer sus planes de crecimiento.

4.- Proceso de digitalización de las plantas industriales

Dado que el sector farmacéutico se caracteriza por una larga y compleja cadena de suministro, eso presenta múltiples posibilidades de optimización gracias a su digitalización. Partiendo de la integración de las previsiones de demanda de los clientes, el impacto de estas previsiones en la gestión de la planta industrial hasta el traslado de las necesidades a los proveedores y la integración con estos.

Actualmente las plantas farmacéuticas están acometiendo diversos proyectos de digitalización de la cadena de suministro, y el presupuesto que destinan a ello está en continuo aumento. Actualmente se estima que el 5% de las inversiones del sector se dedica específicamente a la digitalización de los procesos, además de que cualquier otra inversión ya incorpora la digitalización como un elemento principal. Este porcentaje de las inversiones destinadas a la digitalización se está manteniendo constante alrededor del 5%, según los datos facilitados por los directivos del sector.

Junto con la oportunidad de la digitalización, las plantas farmacéuticas identifican el reto de la ciberseguridad, ya que la digitalización ha aumentado la exposición de las plantas a posibles ataques exteriores.

5.- Necesidad de alinear contenidos y necesidades formativas entre la industria y los centros educativos

Si bien España cuenta con un buen sistema educativo de institutos de Formación Profesional y unas reconocidas universidades, el sector percibe la formación como generalista en exceso.

La necesidad de la industria pharma de captar talento para sus plantas de fabricación, así como la voluntad de las compañías de apoyar a los centros formativos en adaptar su currículo a las necesidades del sector constituyen una oportunidad para tejer una red de centros de formación de profesionales que facilite a la industria la captación de talento. Asimismo, existe el reto de que estos profesionales aporten su valor en España, reteniendo el talento en lugar de exportarlo.

6.- Apoyo al desarrollo del tejido industrial vía reindustrialización

La reciente pandemia ha puesto de manifiesto la importancia de disponer de capacidad de suministro y producción de determinados medicamentos, y aunque la capacidad de producción es elevada, en especial en el caso de medicamentos, la alta exposición de las cadenas de suministro a posibles riesgos externos supone al mismo tiempo una oportunidad para el desarrollo industrial del sector farmacéutico en España y para la reindustrialización en general.

“Algunos directivos ven en el actual contexto una oportunidad para la relocalización de producciones que anteriormente fueron deslocalizadas, en especial referentes a fabricación de algunos APIs y/o intermedios, y ponen como ejemplo algunas iniciativas que se están impulsando en otros países europeos para principios activos que se consideran de importancia estratégica”, recoge el documento.

7.- Potenciación de la fabricación de medicamentos y principios activos fabricados en España / Europa

A menudo las decisiones de compra por parte de las empresas y de la propia administración tienen, como criterio principal, la reducción de los costes, y ello ha conllevado la progresiva deslocalización de la producción de principios activos y, en parte, de algunos medicamentos.

Como consecuencia de las situaciones vividas con la reciente pandemia, el sector ha constatado la importancia de controlar la cadena de suministro de sus productos, y ello constituye en sí mismo una oportunidad para que las empresas y la administración valoren y potencien la fabricación de medicamentos en España y en Europa.

8.- Posibilidad de agilizar el proceso de registros y variaciones

La agencia española del medicamento (AEMPS) se caracteriza por ser referente en la UE y en el mundo, y ello constituye una oportunidad para que las empresas farmacéuticas puedan ver a España como un territorio propicio para la instalación y el desarrollo de sus plantas de producción.

“Asimismo, los procesos de inspección desarrollados por las comunidades autónomas tienen un alto estándar de calidad, si bien debería continuarse en el esfuerzo de armonizar el nivel de exigencia de todas ellas”, dice el informe.