En este escenario, el biometano ha emergido de las sombras para posicionarse como un pilar fundamental del futuro energético del continente. No es una energía futurista, sino una realidad tangible que convierte nuestros residuos en una fuente de energía limpia, gestionable y autóctona.

¿Por qué es tan estratégico el biometano?

El biometano es un gas renovable con una composición idéntica al gas natural fósil (metano, CH₄), pero producido a partir de la purificación (upgrading) del biogás. Este biogás se genera de forma natural mediante la digestión anaeróbica de materia orgánica: residuos agrícolas (purines, estiércol), lodos de depuradoras, residuos alimentarios de industrias y hogares, y cultivos de cobertura. Al ser igual la molécula del biometano y del gas natural, puede utilizar sin contratiempos los actuales gasoductos españoles y europeos.

Sus ventajas son múltiples y estratégicas y se pueden agrupar en cinco elementos: descarbonización, economía circular, garantía de suministro, almacenable y gestionable y desarrollo rural

- Descarbonización: Reemplaza directamente al gas natural en la red de gasoductos, calefacciones, industria y transporte pesado, reduciendo emisiones de CO₂.

- Economía Circular: Transforma un problema (residuos) en un recurso valioso, gestionando de manera sostenible los desechos orgánicos y evitando emisiones de metano de los vertederos.

- Garantía de Suministro: Es una energía autóctona europea, que reduce drásticamente la dependencia de importaciones de gas de terceros países.

- Almacenable y Gestionable: A diferencia de otras energías renovables intermitentes como la solar o eólica, el biometano se puede almacenar y utilizar bajo demanda, aportando estabilidad al sistema eléctrico y gasista.

- Desarrollo Rural: La producción de biometano es intensiva en mano de obra local, crea empleo en zonas rurales y ofrece a agricultores y ganaderos una nueva fuente de ingresos por la gestión de sus residuos.

El despliegue europeo

Europa es el líder global en producción de biometano, aunque el despliegue ha sido muy heterogéneo. Tradicionalmente, países como Alemania y Dinamarca han llevado la voz cantante, con políticas de apoyo tempranas y un fuerte enfoque en la generación de electricidad a partir de biogás. El sur europeo se ha desarrollado mucho menos.

Sin embargo, el panorama cambió radicalmente con el plan REPowerEU de la Comisión Europea, presentado en mayo de 2022. Este plan elevó drásticamente los objetivos: de producir 17 bcm (miles de millones de metros cúbicos) de biometano en 2030, se pasó a la ambiciosa meta de 35 bcm anuales para 2030. Para ponerlo en contexto, esta cantidad equivale a aproximadamente el 20% del gas ruso importado antes de la guerra.

Este objetivo ha actuado como un poderoso catalizador. Países como Francia, Italia y los Países Bajos han redoblado sus esfuerzos, lanzando estrategias nacionales agresivas con subsidios a la producción (como los mecanismos de tarifas feed-in premium) y mandatos que obligan a los proveedores de gas a inyectar un porcentaje creciente de gas renovable en la red.

La Asociación Europea del Biogás (EBA) estima que la producción actual ronda los 4 bcm, es decir los 4.000 millones de por lo que el crecimiento necesario es exponencial. Se requerirá una inversión masiva, estimada en unos 80.000 millones de euros, para construir las más de 5.000 plantas nuevas que se necesitan. El sector a nivel continental generó en 2023 más de 250.000 empleos (70.000 directos y 170.000 indirectos) a través de 15.000 empresas. Las previsiones indican que estas cifras llegarían a los 500.000 empleos en 2030 y a 1,8 millones en 2050.

La EBA representa la cadena entera de valor de los biogases, esto es, la industria desde operadores de plantas a los proveedores de tecnología, los operadores de sistemas de distribución y transmisión del gas, hasta los desarrolladores de proyectos, universidades, institutos de investigación.

La asociación europea cuenta con más de 350 miembros, entre ellos 51 asociaciones nacionales y 285 empresas y organismos de investigación.

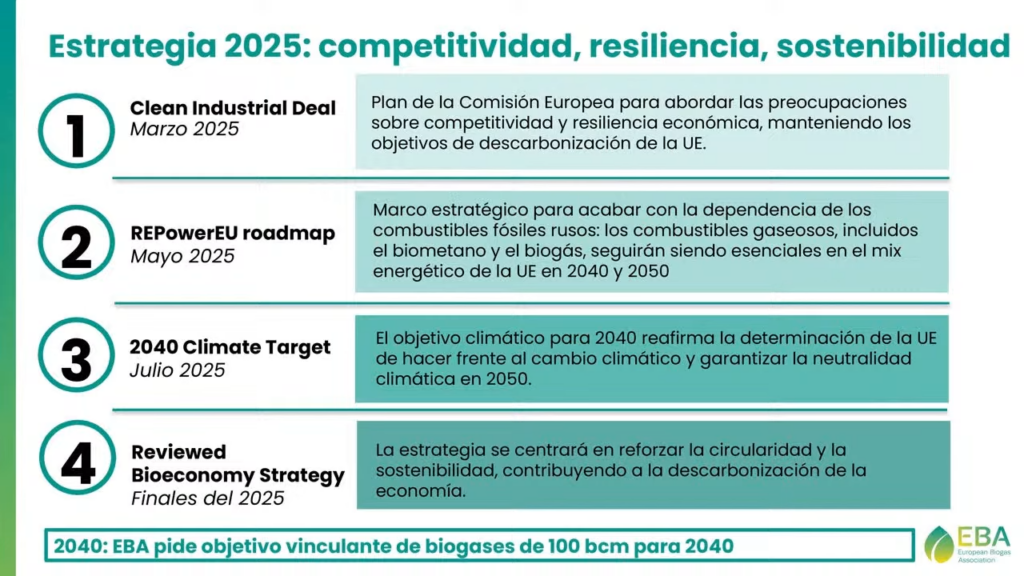

La estrategia para este 2025 en Europa se fundamenta directamente en la competitividad, la resiliencia y la sostenibilidad, declaró Pablo Molina, Technical & Project Officer en la EBA. Molina, quien supervisa los avances tecnológicos y de mercado de CO₂ biogénico y es responsable de realizar un seguimiento y analizar el impacto de incentivos en el sector de los biogás, participó en un webinario organizado esta semana por la Escuela de Organización Industrial (EOI) con la colaboración de la citada EBA y Asociación Española del Gas (Sedigas). El webinar se titulaba Biometano en Europa: despliegue de dinámicas de inversión. España en el mapa energético.

Molina enumeró cuatro pilares estratégicos vinculados a la política del biogás: el Clean Industrial Deal, el REPowerEU, el 2040 Climate Target y el Reviewed Bioeconomy Strategy.

El Clean Industrial Deal, que salió en marzo de 2025, tiene como objetivo principal abordar todas las preocupaciones sobre la competitividad y la resiliencia económica, pero manteniendo todos los objetivos de descarbinización de la Unión Europea.

El RepowerEU Roadmap es una hoja de ruta con un marco estratégico para asegurar y acabar con esa dependencia de los combustibles fósiles rusos. «Todos hemos sido afectados aquí en Europa con esa seguridad energética y ese cambio de obtener un combustible gaseoso. El biogás y el biometano seguirán siendo esenciales en el mix de energía europea tanto 2040 como 2050, garantizándonos esa seguridad energética aquí en Europa», indicó Molina.

El Climate Target de 2040 es una propuesta que reafirma la determinación de la Unión Europea de hacer frente al cambio climático y garantizar la unión con la realidad climática en 2050. Este Climate Target está estipulando un 90% de reducción de las emisiones para 2040 comparado con los niveles de 1990.

Y por último mencionó la Review Bioeconomy Strategy que se espera a finales de 2025, que se centrará en reforzar todo lo que es la circularidad y la sostenibilidad, contribuyendo a la descarbonización de la economía. EBA aboga porque el objetivo vinculante para 2040 sea de 100 bcm

Según un informe publicado en junio por la EBA que identifica las inversiones en el sector del biometano, se dedican 28.000 millones de euros a ello en Europa, donde 900 plantas estarán operativas en los próximos cinco años. Dato muy relevante: España, Dinamarca y Reino Unido son los países principales receptores de inversión. Al ver los números más en detalle, España se coloca en primera posición con 4.800 millones de euros de inversión, frente a los 3.100 millones de Dinamarca o los 2.400 millones de Reino Unido.

Molina recalcó que, aún estando en el top 5 de inversión, «España es el único país donde los activos o los incentivos por parte del gobierno no están de manera clara o no han tenido perspectiva a largo plazo frente a Dinamarca, Reino Unido y Francia donde sí se ha tenido esa seguridad para los inversores».

«Vemos -añadió- que en España estas inversiones vienen más debido al gran potencial que tiene el país, siendo el tercer país con mayor potencial de producción de biometano para 2040 y uno de los principales drivers para llevar estas inversiones a cabo en el país».

Es importante destacar, dijo el técnico de la EBA, que en España, aunque no se tengan esos incentivos, el mercado está en sí tomando «el riesgo y la iniciativa de llevar a la industria hacia el frente».

La mayoría de las inversiones en Europa (el 85%) parte de cero (greenfield investments) frente al 3% de las brownfield investments, que se usan para reformar las plantas o retrofit para separar el CO₂ del biometano.

El apetito inversor por el biometano en Europa es enorme. El sector ha pasado de ser un nicho para especialistas a captar la atención de grandes fondos de inversión, utilities energéticas y petroleras.

Las dinámicas son diversas:

- Desarrolladores especializados: Empresas con un know-how profundo en la tecnología continúan liderando el desarrollo de nuevos proyectos.

- Grandes utilities y petroleras: Companías como Enagas, Snam, TotalEnergies o Shell están invirtiendo fuertemente, adquiriendo desarrolladores o participando en proyectos, viendo el biometano como un vector clave para descarbonizar su cartera de negocio.

- Fondos de infraestructura e inversión: Atraídos por los ingresos estables y predecibles a largo plazo que ofrecen los subsidios gubernamentales, estos fondos aportan el capital necesario para escalar la industria.

- Inversión en Infraestructura: Paralelamente, se están destinando fondos a adaptar la red de gasoductos para aceptar mayores volúmenes de biometano y construir estaciones de repostaje para camiones que funcionen con BioGNL (la versión licuada).

El modelo de negocio es claro: se vende el biometano a un precio garantizado (feed-in premium) o mediante Contratos de Compraventa de Energía a Largo Plazo (PPAs) con grandes corporaciones o utilities, asegurando la rentabilidad de la inversión.

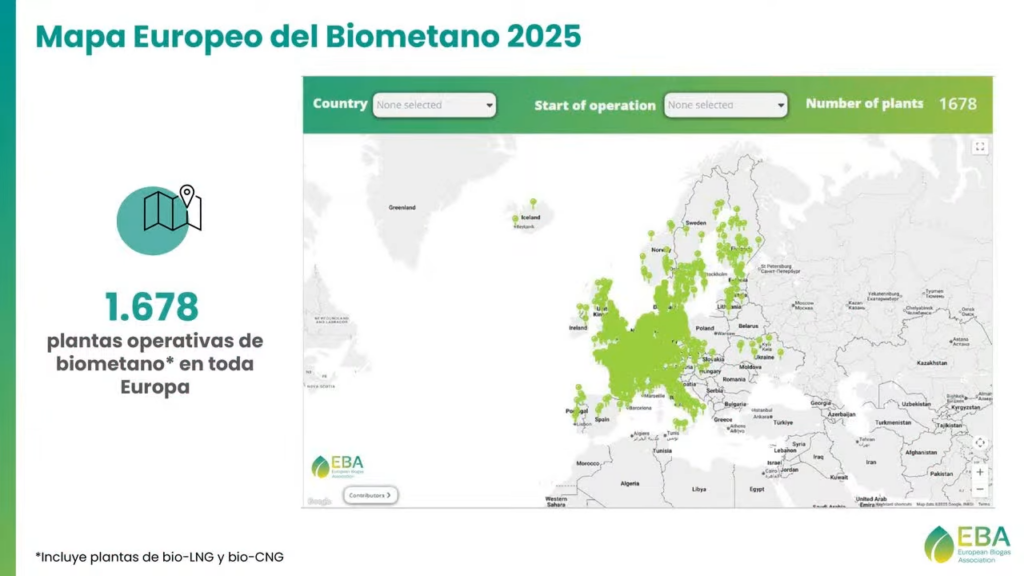

Otro mapa interesante manejado por la EBA durante el webinar indicaba que hay 1.678 plantas operativas de biometano en toda Europa, mapa que también incluye las de bio-GNL (gas natural licuado) y de bio-GNC (gas natural comprimido). Los gráficos mostraron que Francia es el país con mayor número de instalaciones, pero sus plantas suelen ser pequeñas en el promedio europeo. España no está en el top 5 de capacidad instalada ni en crecimiento para 2025.

Molina citó a los asistentes una batería de propuestas para «desbloquear» el potencial español: incentivos a largo plazo, simplificar las tramitación de los permisos, aceptación social, facilitar la inyección en la red gasística y valorizar los coproductos.

Los incentivos, como se ha hecho en otros países europeos, son necesarios para ofrecer seguridad a largo plazo, no solamente a niveles de inyecciones puntuales de capital sino incentivando la producción a través de premiums y de manera indirecta la demanda.

La simplificación de tramitación de procesos en Europa puede llegar a entre dos y tres años, incluso alargarse hasta siete. Bajar el tiempo medio que se toma para obtener una tramitación es de alta importancia, dijo.

«De igual manera lo es la aceptación social, un apoyo claro del gobierno a los proyectos donde se construya esa confianza en el sector y en el diálogo con la parte rural, las comunidades, las autoridades locales, la prensa y los grupos de presión… Eso no puede ser una barrera para España», estimó Molina.

Facilitar la inyección al enredo gasista es fundamental. «Si tienes un proyecto y no eres capaz, debido a la legislación local, de conectarte a la red, eso puede también destruir tu proyecto, por lo cual es importante tener esa claridad para todos los operadores. De igual manera, la valorización de los coproductos; el impacto de los biogases no es solamente en la parte energética, sino que también se puede usar el digestato como fertilizante orgánico y el CO₂ biogénico como sustituto del CO₂ fósil en términos de la defosilización del continente.

Despertando al gigante dormido

España partía con una enorme desventaja. A pesar de tener el mayor potencial de Europa para producir biometano (según un estudio de la EBA y Gas for Climate, podría producir hasta 137 TWh/año, más del 40% de la demanda nacional de gas natural), su desarrollo real era ínfimo, con apenas unas pocas plantas inyectando a la red.

Las causas eran un marco regulatorio complejo, la falta de incentivos económicos específicos y el bajo precio histórico del gas, que hacía inviables los proyectos. Este último factor desapareció subitamente tras la invasión de Rusia a Ucrania en 2022.

Aunque el despegue es más tardío que en el centro de Europa, España tiene todos los ingredientes para convertirse en una potencia europea de biometano: materia prima abundante, una extensa red de gasoductos y un ecosistema industrial y financiero preparado para la inversión. El camino está despejado para que el biometano se convierta en una pieza clave de la soberanía energética y la economía circular de España.

España representaba, hasta hace muy poco, la gran paradoja del biometano en Europa. Era el país con el mayor potencial de producción de toda la Unión Europea—según el estudio Potencial de biometano en España de Sedigas, se estima que podría generar hasta 163 TWh al año, lo que supone cubrir el 50% del consumo nacional de gas natural, estimado en unos 300-350 TWh en un año normal—, pero su desarrollo real era ínfimo.

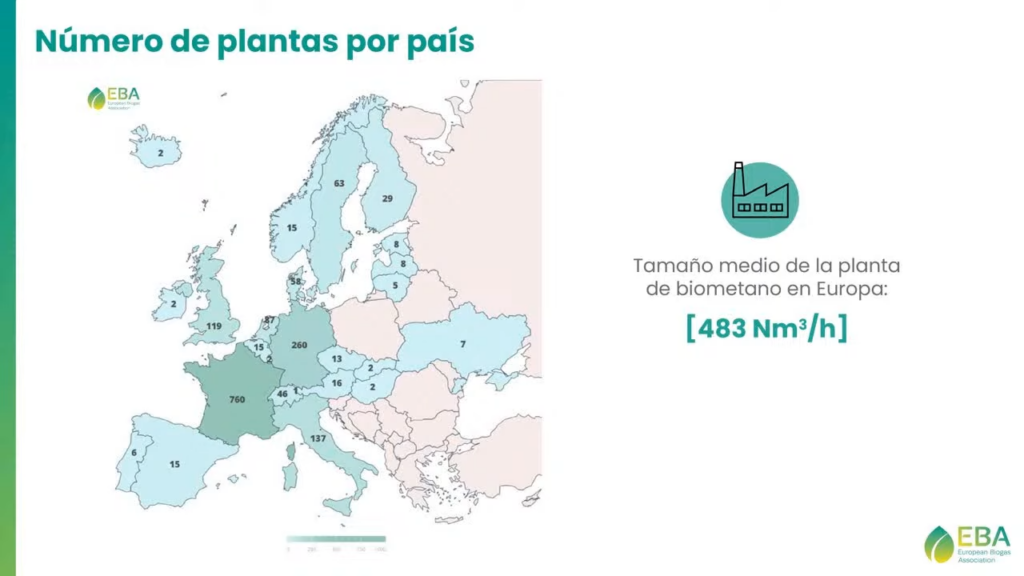

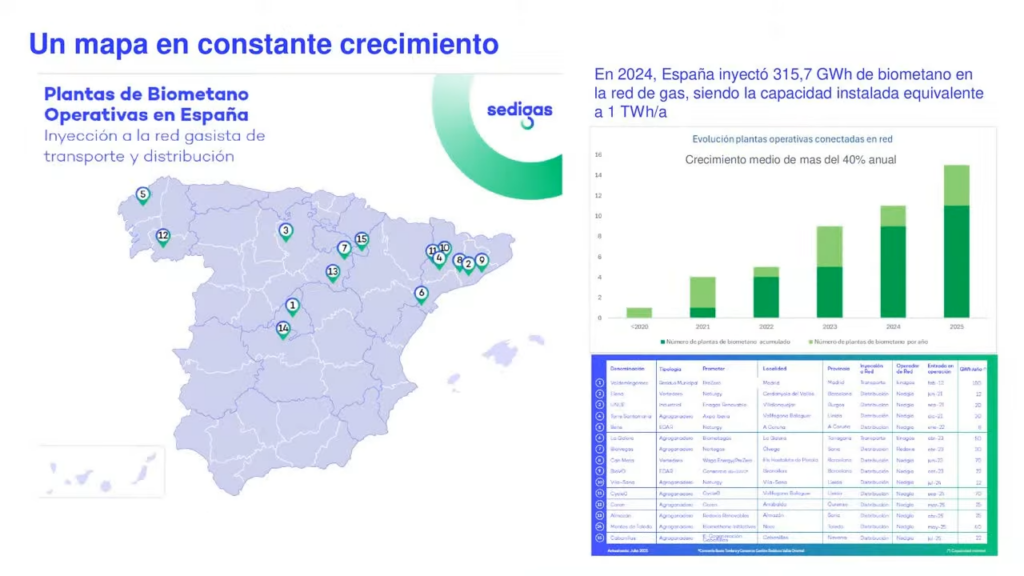

Mientras Alemania cuenta en la actualidad, según los datos de la EBA, con 260 plantas de biogás; Italia, con 137; y Francia se disparaba en instalaciones de inyección a la red (alcanza ya las 760 instalaciones), España apenas tiene un puñado de instalaciones dedicadas al biometano. Son solo 15 en todo el territorio nacional a la que debemos sumar la 16ª que se acaba de inaugurar en el Principado de Asturias. La mayoría se halla en Cataluña, pero Andalucía, la Comunidad Valenciana, Extremadura y el País Vasco carecen de ellas.

Este retraso inicial no se debió a la falta de recursos, sino a un marco regulatorio complejo, la ausencia de incentivos económicos específicos y viables, y el bajo precio histórico del gas natural, que hacía inviable económicamente cualquier proyecto sin ayudas. La tramitación administrativa era una carrera de obstáculos, con competencias repartidas entre múltiples administraciones (autonómicas, estatales, municipales), lo que ralentizaba y desincentivaba a los inversores.

El giro copernicano llegó de la mano de una triple conjunción: la crisis energética post-Ucrania, que puso sobre la mesa la vulnerabilidad española a pesar de tener una gran capacidad de regasificación; el plan REPowerEU de la Comisión Europea, que estableció objetivos vinculantes; y una mayor concienciación sobre la economía circular y la gestión de residuos.

El cambio ya está aquí. REPowerEU y la crisis energética destada por la guerra en Ucrania forzaron un giro de 180 grados. El Gobierno español lanzó en 2022 el Plan de Impulso al Biogás, que incluye una ayuda de 150 millones de euros en incentivos y ayudas a la inversión destinadas a cubrir hasta el 45% de los costes subvencionables de nuevos proyectos.

Más allá de la financiación, el plan promete simplificar radicalmente los procedimientos administrativos, unificando criterios y agilizando plazos, uno de los mayores escollos del pasado. El objetivo es multiplicar por 3,5 la producción actual para 2030, alcanzando los 10,4 TWh.

El potencial español es abrumador, especialmente en el sector agropecuario, siendo una potencia ganadera y agrícola. Comunidades autónomas como Castilla y León, Aragón y Cataluña se perfilan como los futuros hubs de producción al concentrar una gran actividad agroganadera y disponer de terreno para albergar las plantas. Grandes empresas como Naturgy, Iberdrola o Repsol están anunciando inversiones millonarias en decenas de nuevas plantas.

La verdadera ventaja competitiva de España reside en su ingente materia prima, que no compite con la alimentación y que actualmente supone un problema de gestión. En el sector agropecuario, España es una potencia ganadera, con una enorme producción de purines y estiércol, cuya gestión es un desafío medioambiental por las emisiones de metano y la contaminación de acuíferos. Estos residuos son el sustrato ideal para la digestión anaeróbica.

Por otro lado, la industria del vino, el aceite de oliva, la cerveza, los cítricos, la remolacha azucarera y la horticultura generan millones de toneladas de subproductos orgánicos -el alpeorujo en el caso del aceite, y el bagazo, en el de la cerveza-, con un alto poder generador de metano.

Y en este contexto, los Residuos Sólidos Urbanos (RSU), la fracción orgánica de la basura doméstica, cada vez más separada gracias al contenedor marrón, ofrece un flujo constante de material.

«El biometano es el gran desconocido. Se habla mucho más de hidrógeno», reconoció en el webinar Naiara Ortiz de Mendíbil, secretaria general de Sedigas, la Asociación Española del Gas, creada en 1970 y que reúne a más de 200 socios de toda la cadena de valor. Sedigas es la voz autorizada ante la Administración central, las CCAA y la Comisión Europea. La cadena agrupa transporte, distribución y comercialización de gas. Los dos primeros están regulados; la comercialización ya es un sector liberalizado.

Ortiz de Mendíbil ofreció primero algunos datos: Tenemos más de 100.000 kilómetros de redes, tanto de transporte como de distribución de gas, así como 8 millones de puntos de suministro para unos 8 millones de clientes y una demanda que en 2014 llegó a los 314TWh.

La secretaria general de Sedigás recordó que con el potencial español podríamos no solo producir sino exportar biometano a otros países europeos, utilizando esa infraestructura existente.

Para ella, hablar de biometano no es solo un tema de energía sino también de tratamiento de residuos, de solucionar un problema muy serio que en España está provocando grandes multas desde la Comisión Europea por la mala gestión de los residuos.

Y también afecta, en su opinión, al cambio climático. ¿Por qué? Porque se consigue reducir las emisiones de CO₂ dado que no hablamos de gas natural sino de un gas renovable procedente de residuos orgánicos. Y en algunos casos se logra hasta lo que se llaman emisiones negativas.

También contribuye, opinó, a solucionar el reto demográfico, pues el biometano está aprovechando residuos de la agricultura y la ganadería que se acumulan principalmente en las zonas rurales, las más afectadas por la despoblación. «Creemos que al implantar estas plantas en estas zonas rurales, lo que estamos haciendo es generar empleos de calidad», remarcó.

Para Sedigas, un objetivo realista de producción de biometano rondaría los 35TWh anuales para 2030; de ahí que solicite al Gobierno central que eleve hasta esa cifra el objetivo para ese año que está fijado en 20TWh en el Plan Nacional Integrado de Energía y Clima (PNIEC).

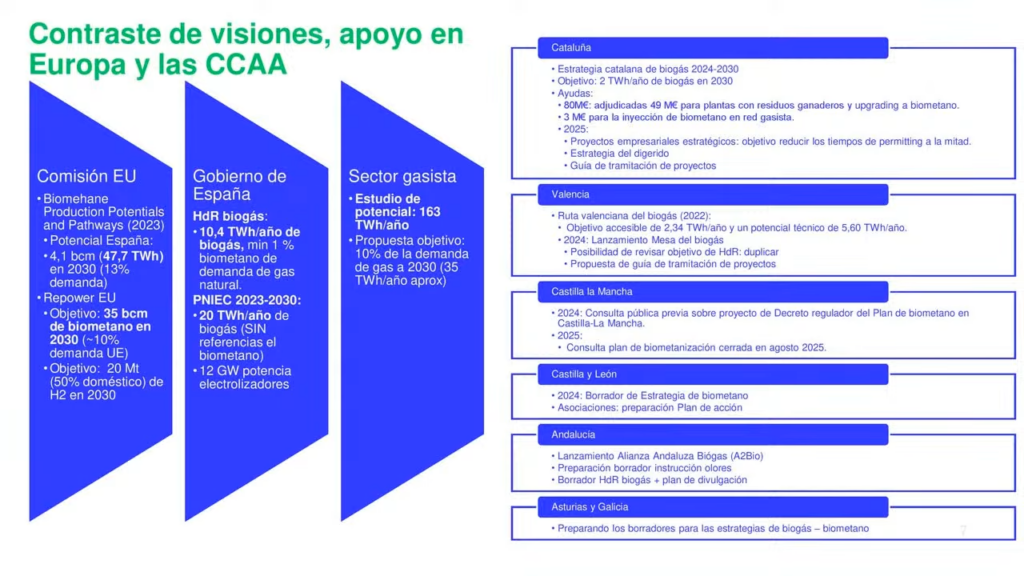

La asociación maneja un estudio, que empleó las mismas fuentes que el de AEB, para confirmar el potencial español y lo ha desglosado por regiones. Según el informe, con solo 8 comunidades autónomas de las 17, podemos conseguir hasta un 88% del potencial. Se trata, por orden de mayor a menor, de Castilla y León, Andalucía, Castilla-La Mancha, Aragón, Cataluña, Extremadura, Galicia y la Comunidad Valenciana. De hecho, si pudiesen, todas las comunidades autónomas podrían sustituir el 10% de su demanda de gas natural por biometano, como busca la menconada estrategia RePowerEU.

Algunos territorios como Cataluña o la Comunidad Valenciana ya van adelantadas y poseen su propias hojas de ruta del biometano; otras, sin embargo, van más rezagadas.

Afortunadamente, el mensaje de transformación del sector ha calado en el sector privado. Las grandes energéticas españolas han pasado de la observación a la acción, anunciando inversiones millonarias:

- Naturgy tiene un plan estratégico para desarrollar más de 30 plantas con una inversión de más sde 1.o00 millones de euros.

- Iberdrola está construyendo varias plantas ligadas a la agroindustria.

- Repsol está impulsando proyectos a través de su filial Genia Bioenergy.

- Enagás, el gestor técnico del sistema gasista, está muy involucrado en el desarrollo de la infraestructura de conexión y en proyectos concretos.

Además, han surgido desarrolladores especializados puramente nacionales (como el citado Genia Bioenergy, Biogast Holding o Greenalia) que están captando inversión tanto nacional como internacional de fondos especializados en infraestructuras verdes, que ven en el modelo de negocio español (con ingresos a largo plazo garantizados por subvenciones o PPAs) una oportunidad de rentabilidad estable.

Desafíos pendientes

A pesar del optimismo, el despliegue masivo aún debe superar algunos retos:

- Agilización administrativa definitiva: Aunque los planes prometen simplificar la burocracia, se debe demostrar en la práctica que los trámites se aceleran.

- Gestión de la materia prima: Es necesario organizar logísticamente la recogida y transporte de los residuos de miles de granjas y industrias de manera eficiente. Este es un problema importante.

- Aceptación social: Algunos proyectos pueden encontrar reticencias locales, como la actitud nimby. Por nimby, que viene del inglés Not In My Back Yard (No en mi patio trasero), se entiende la oposición ciudadana a la construcción de este tipo de plantas, aunque se reconozca su necesidad o utilidad en otro lugar. En este caso, la comunicación transparente y la participación de las comunidades locales resulta crucial. Este obstáculo nada desdeñable estuvo presente en las intervenciones tanto de Molina como de Ortiz de Mendíbil.

En resumen, el biometano ha pasado de ser una promesa para convertirse en una prioridad energética en Europa. Es el puente perfecto entre la economía circular, la descarbonización y la seguridad de suministro. Con un marco de inversión sólido y un potencial sin explotar, especialmente en países como España, está llamado a ser un actor principal en la descarbonización de la industria y el transporte, transformando los residuos de hoy en la energía limpia del mañana.

Y en este sector España ha dejado de ser el gigante dormido. Con una combinación única de recursos naturales, un marco de apoyo inicial establecido y un ecosistema inversor ávido, está en la antesala de una auténtica revolución del biometano. Si logra ejecutar sus planes con agilidad y eficacia, no solo contribuirá decisivamente a la seguridad energética y la descarbonización de Europa, sino que se convertirá en un líder indiscutible de esta tecnología, generando riqueza y empleo en el crucial mundo rural. El biometano es, para España, una oportunidad estratégica de primera magnitud que debe ser aprovechada.