Tras el impacto de la noticia, a mediados de agosto, del inicio del gasoducto Nord Stream2 y las incertidumbres sobre su paso por Alemania, los precios europeos se han recuperado subiendo con fuerza. La necesidad de inyección en almacenamientos debido a los bajos niveles de existencias y los altos precios del Japan-Korea Marker (JKM) asiático mantienen los precios en máximos en toda Europa.

En cuanto a la oferta, la persistente escasez de suministro por gasoducto debido a las continuas interrupciones por mantenimiento (Gas Noruego e interconexión entre Polonia- Alemania) y la reducción de flujos debido a tensiones geopolíticas proporcionan el apoyo alcista adicional en los precios de gas.

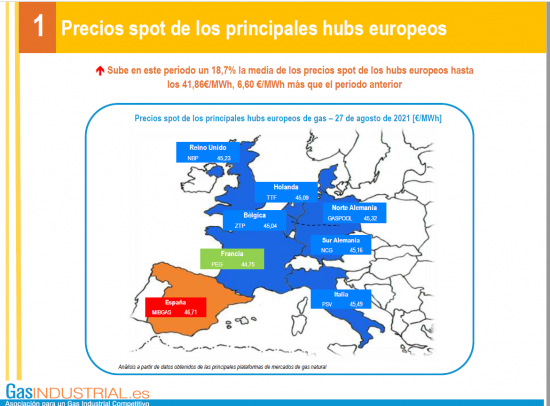

El diferencial de precios entre los hubs europeos sube un 49% incrementándose hasta 2,62€/MWh.

En el MIBGas español se han visto los máximos diarios, llegando a los 48,57 €/MWh, mientras que los mínimos diarios se han dado en el MGP italiano, con 34,43 €/MWh. Todos los hubs europeos continúan situándose muy por encima de la fórmula indexada al Brent.

El precio medio del hub español hasta el 27 de agosto fue de 44,21 €/MWh, un 21,2% superior a julio (+7,7 €/MWh) y un 381,2% superior a agosto de 2020 (+35,0 €/MWh).

Argelia continúa siendo en junio el principal suministrador de gas natural a España, con una cuota del 44,8%, y Rusia el segundo, con una cuota de 18,5%.

En junio, el aprovisionamiento de Gas Natutral Licuado (GNL) ha sido de un 64% del total. El gas por canalización ha representado un 36%. El gas natural canalizado sigue más competitivo que el GNL.

Respecto al pasado 23 de julio, los almacenes subterráneos han aumentado sus reservas y están al 71,6% de su capacidad (hasta el 27 de agosto). Los tanques de GNL han aumentado hasta el 40,4% de su capacidad.

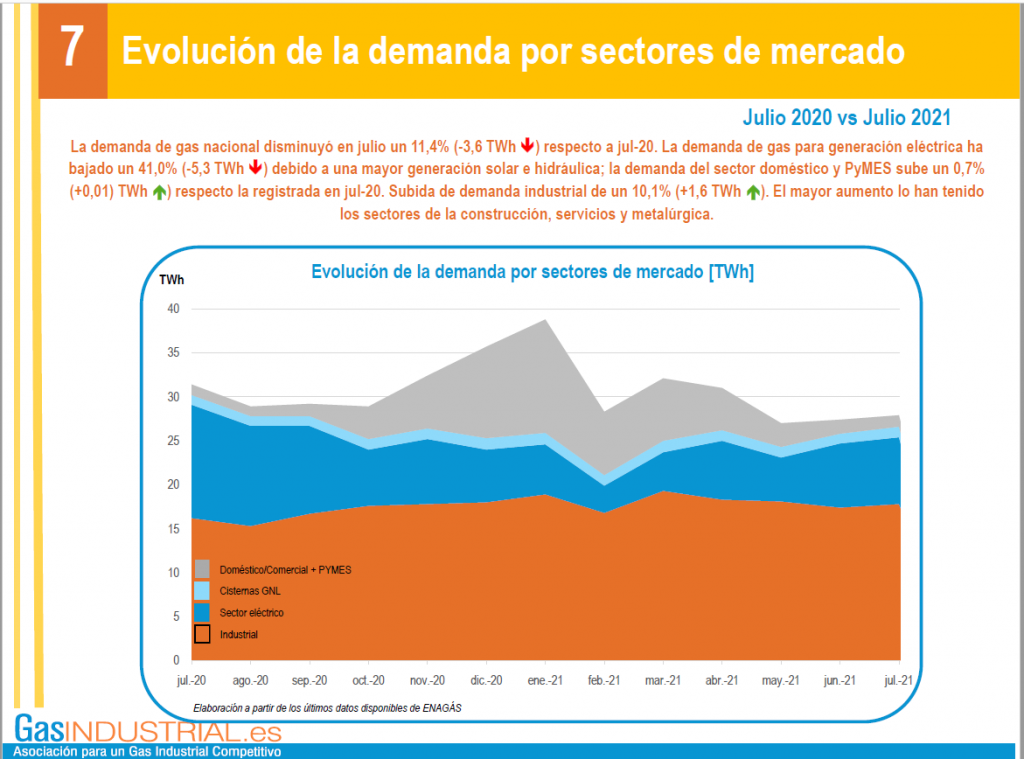

La demanda de gas nacional disminuyó en julio un 11,4% (+3,6TWh) respecto a julio del año anterior. La demanda de gas para generación eléctrica bajó un 41,0% (-5,3 TWh) debido a una mayor generación solar e hidráulica; mientras que la demanda del sector doméstico y pymes subió un 0,7% (+0,01 TWh) respecto a julio de 2020. También subió la demanda industrial un 10,1% (+1,6 TWh), el mayor aumento se ha dado en los sectores de la construcción, los servicios y la metalúrgica.